5521

.pdf42

номической среды протекает достаточно жёстко. Охват мелких рисков, в совокупности соизмеримых с крупными, требует развитой филиальной и агентской сети.

Между тем тенденция выхода кэптивных страховщиков на свободный конкурент-

ный рынок прослеживается уже несколько лет.

Одной из первых начала ориентироваться на внешнюю финансовую среду страхо-

вая компания «Согласие» (ранее – «Интеррос-Согласие»), затем на открытый рынок вышли «Гута-Страхование» (до этого называвшаяся «Инкорстрах»), «Энергогарант», «Прогресс-Гарант» (бывший «ЮКОС-Гарант»). Названия этих компаний говорят сами за себя: они были созданы крупными финансовыми группами и их деятельность была направлена почти исключительно на обслуживание рисков этих групп. Однако со вре-

менем такие компании переросли поставленную задачу. Преимущества универсальной компании поняла «Альфа-групп», купив раскрученную страховую компанию «Веста».

Затем она пошла дальше, объединив «Весту» с другими страховыми компаниями, при-

думала ей новое имя – «Альфа-Страхование» и новую рекламную политику. «Ингос-

страх» вошел в состав ФПГ после того, как «Русский алюминий» купил его основного акционера – «Автобанк». Статус не только кэптивных, но и универсальных приобрели также страховая группа «Спасские ворота», входящая в группу «Медиа-мост», холдинг

«РОСНО», входящий в АФК «Система» и прочие.

Среди вышеперечисленных компаний наметились лидеры в различных видах страхования на рынке. «Согласие» лидирует в сфере страхования имущества и ответ-

ственности, «РЕСО-Гарантия» занимает сильные позиции в автостраховании, «РОС-

НО» в области добровольного медицинского страхования, «Ингосстрах» традиционно успешно работает с иностранными клиентами.

Пока всем бывшим кэптивам удалось реализовать свои преимущества и приспо-

собиться к новым реалиям. Многие страховщики, покончив с практикой только кэп-

тивного бизнеса, начали стремительно расти. Так, например, в компаниях «Энергога-

рант» и «Гута-Страхование» по итогам первого же года работы на открытом рынке вдвое увеличился сбор премий. Такой результат был достигнут разными методами, но главным слагаемым успеха, несомненно, стал отказ от искусственной замкнутости биз-

неса. У кэптивов, которые сегодня выходят на открытый рынок, тоже неплохие старто-

вые позиции. Компания «Капиталь Страхование» (бывшая «ЛУКойл Страхование»)

входит в финансовый холдинг, образованный в 2003 г. группой «ЛУКойл», собствен-

ный капитал которого составляет 300 млн долларов. Однако нельзя пока говорить о том, что «Капиталь Страхование» стала универсальной, поскольку до сих пор основное

43

число её страхователей относится к нефтедобывающей и нефтеперерабатывающей от-

расли. Акционерное общество «Страховое общество газовой промышленности» (ком-

пания «СОГАЗ») было основана в 1993 г. для обеспечения страховой защиты для обес-

печения защиты страховых интересов Газпрома. Основные учредители СК «СОГАЗ» –

около 30 крупнейших предприятий газовой промышленности, интегрированных в си-

стему Газпрома. К настоящему времени завершился процесс объединения «СОГАЗ» и «Газпроммедстрах», в результате которого на рынке появилась мощная страховая группа. Как мы видим, формирование страховых групп в системе ФПГ идет как на ре-

гиональном, так и на федеральном уровнях. Разница лишь в том, что для полноценного функционирования региональная группа должна иметь в своем составе перестраховоч-

ную компанию. Группы федерального уровня имеют достаточный уставный капитал для принятия на собственное удержание достаточно крупных рисков. ООО «СОГАЗ» к

настоящему времени имеет уставный капитал более 1 млрд рублей.

Страховая группа «СОГАЗ» продолжает делать основной упор на обслуживание материнских структур. Около 85 % страховых взносов приходится на договоры страхо-

вания Газпрома. Однако руководство группы планирует диверсифицировать страховой портфель. Универсальность является не только основной целью группы, но и одной из первостепенных задач, поставленных акционерами перед «СОГАЗ».

Основной бизнес компании «Нефтеполис» по-прежнему связан с обслуживанием рисков нефтедобычи и нефтепереработки. В последнее время «Нефтеполис» активно ведёт себя на рынке обязательного страхования автогражданской ответственности. По-

следние три упомянутых выше страховщика по итогам второго полугодия 2003 г. вхо-

дят в максимальный размерный класс страховых компаний по классификации рейтин-

гового агентства «Эксперт РА» наряду с классическими, универсальными страховыми компаниями. Активный выход кэптивных компаний на рыночный сегмент страхового рынка позитивно оценивается «Эксперт РА». Большинство этих компаний уже прошли процедуру рейтингования. Вышеизложенный анализ позволяет однозначно утверждать,

что интегрирование в систему ФПГ страховой организации, особенно на региональном уровне, чрезвычайно эффективно и позволяет решать ряд задач, напрямую не связан-

ных с деятельностью ФПГ. Рассмотрим диаду «С – Б» в системе финансовой триады.

Одним из наиболее значительных изменений в сфере мирового финансового биз-

неса за последние двадцать лет является интеграция страховой и банковской инду-

стрий. Сегодня банки и страховщики уже не просто предоставляют друг другу свои профильные услуги. Происходит сближение и переплетение банковского и страхового

44

видов бизнеса. Процесс взаимного проникновения банковского и страхового видов бизнеса идет в мире с начала 1980-х гг., но основной толчок он получил в конце 1980-х

годов. Возникновение идеи совместного продвижения страховых услуг приходится на середину 1980-х гг., когда впервые полисы страхования стали продавать через отделе-

ние банков в Великобритании. Именно тогда британский Lloyd`s Bank объявил разви-

тие «банкассюранс» в качестве собственной инновационной политики. Первым его ша-

гом на этом пути стала покупка в 1988 г. Abbey Life (динамично развивавшейся в тот момент компании по прямым продажам страхования жизни) и последующая консоли-

дация с крупной Black Horse Life Assurance. В результате за год доход от страховых операций возрос с 3% до 30% в общем объёме прибыли, а к 1992 г. – до 1 млрд фунтов стерлингов. Эксперимент оказался успешным и привлёк к себе большое внимание бан-

ков и страховых компаний в других странах. В 1990-е г. в Западной Европе данное направление предоставления финансовых услуг доказало свою эффективность и рас-

сматривается в качестве перспективной формы взаимодействия.

Слияния и поглощения с начала 1990-х гг. вообще стали своеобразным атрибутом развития банковского и страхового секторов экономики. За 10 лет (с 1989 г. по 1999 г.)

только в США в результате слияний количество банков уменьшилось на 40 %. Европа также делает акцент на финансовые конгломераты, объединяющие под своим контро-

лем самые разные виды финансовых учреждений, в том числе и страховые компании. В

настоящее время на долю европейских стран приходится более 20 % операций банков-

ского страхования 54. Эффективность интеграции банковского и страхового бизнеса можно выявить, проанализировав опыт, накопленный зарубежными банками и стра-

ховщиками. При этом надо учитывать, что разные сценарии взаимодействия этих фи-

нансовых институтов приводят к различным результатам. Так, если продажи страховых продуктов через банковские каналы можно назвать операциями взаимовыгодными как для банков, так и для страховых компаний, то последствия слияния банковского и стра-

хового бизнеса оказываются неоднозначными. Неблагоприятные последствия слияния показывают финансовые институты развитого европейского рынка, такие как Allianz и Fortis. Показательным примером успешности другого сценария взаимодействия бан-

ковского и страхового секторов – продажи страховых продуктов через банки – является опыт США. В 2002 г. в большинстве американских банков прибыль от страховых опе-

раций превысила прибыль от инвестиций, что является стимулом для развития продаж

54 Гармаш Д. Банки и страховые компании: грани взаимодействия на современном этапе // Бухгалтерия и банки. 2002. № 4. С. 51 – 56.

45

страховых продуктов через банки. Как показывают исследования, величина прибыли полученной банками от продаж страховых продуктов обратно пропорциональна разме-

рам банковских активов. Например, у крупнейших американских банков в 2002 г. при-

быль от инвестиций была выше, чем прибыль от страховых операций, хотя именно эта группа банков отвечает за наибольшую долю прибыли от страховых операций всех американских банков. Что же касается банков с небольшими активами, то для них страхование, наоборот, является одним из основных способов получения прибыли. В

частности, прибыль небольших банков, полученная от страховых операций, превалиро-

вала над инвестиционной прибылью. Одной из причин того, что в борьбе за привлече-

ние покупателей страховых услуг преуспели не крупнейшие, а более мелкие банки,

можно назвать наличие у этой группы банков такого преимущества, как близость к клиенту. В США продажа страховых продуктов через банки – один из наиболее попу-

лярных способов взаимодействия страховых и банковских институтов. Об этом свиде-

тельствуют результаты исследования «Bank Insurance Investment Fee Income Report»,

проведённого президентом американской компании WMA Михаэлем Уайтом. В соот-

ветствии с исследованием, охватившим весь банковский сектор США, в 2001 г. из 8 593

коммерческих и федеральных банков, действующих на американском рынке – 4 276

банков предлагали страховые продукты.

При этом сумма совокупного комиссионного вознаграждения и совокупной при-

были банков от продажи страховых продуктов в 2001 г. составила 2,98 млрд долларов.

Крупнейшие банки, активы которых превышают 10 млрд дол., осуществили 81 % всех сделок по продаже страховых продуктов американскими банками. При этом совокуп-

ная прибыль от страховых операций этих банков составила 1,77 млрд дол., или 59,5 %

соответствующего показателя всего банковского сектора США. В 2002 г. прибыль от продажи страховых продуктов банков, имеющих активы от 1 млрд дол. до 10 млрд дол.,

составила 903,2 млн дол. (около 30,3 % совокупной прибыли от страховых операций всех американских банков). На третьем месте – банки, чьи активы не превышают 1

млрд долларов. Прибыль этих банков равнялась 302,8 млн дол., или 10,2 % совокупной прибыли банковского сектора в 2002 году. В частности, банки с активами менее 300

млн дол., получили от страховых операции прибыль размером 179,8 млн долларов55.

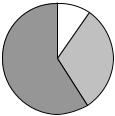

Эта тенденция проиллюстрирована на рисунке 13.

55 Гайдаш Н., Тимин А. Интеграция вполсилы // Русский полис. 2002. № 12; 2003. № 1. С. 34 – 35.

46

Активы менее 1 млрд длр

Активы менее 1 млрд длр

Активы от 1 до 10 млрд длр

Активы от 1 до 10 млрд длр

Активы более 10 млрд длр

Активы более 10 млрд длр

302,8 млн длр

10,10%

903,2 млн длр

1770 млн длр 30,50%

59,50%

Рисунок 13 – Совокупная прибыль банков от страховых операций

Как уже говорилось, чем меньше банк, тем большее значение для него приобре-

тают продажи страховых услуг. Например, в среднем для банков с небольшими акти-

вами прибыль от страховых операций превышает инвестиционную прибыль. В частно-

сти, от продажи страховых продуктов банки с активами менее 300 млн дол. получили прибыль, на 46 % превышающую соответствующий показатель банков с активами от

300 млн дол. до 1 млрд долларов.

Число американских банков, у которых прибыль от страховых операций, превы-

сила инвестиционную прибыль, за 2002 г. увеличилось почти на 2 тысячи. Несмотря на то, что совокупная инвестиционная прибыль банков превысила прибыль от страховых операций почти в три раза, менее крупным банкам (активы которых не превышают 10

млрд дол.) выгоднее продавать страховые продукты, чем заниматься инвестированием.

Так, прибыль от страховых операций этой группы банков на 150 млн дол., или 14,2 %,

превышает инвестиционную прибыль.

Инвестиционная прибыль банков с активами более 10 млрд дол. в 2002 г. состави-

ла 8,1 млрд дол., или 88,5 % от совокупной инвестиционной прибыли всех американ-

ских банков. Это более чем в 4,5 раза больше, чем прибыль, полученная соответствую-

щей группой банков от страховых операций.

Банки с активами от 300 млн дол. до 500 млн дол. получили инвестиционную при-

быль размером 228,6 млн долл. – в 4,2 раза больше прибыли от продажи страховых продуктов. Банки этой группы получили наименьший доход от страховых операций –

54,3 млн долларов. Для банков с активами от 500 млн дол. до 1 млрд дол. прибыль от продажи страховых услуг практически сравнялась с прибылью от инвестиций – 68,7 и

47

76 млн дол. соответственно. У остальных банков прибыль от страховых операций пре-

высила инвестиционную. Например, соответствующие показатели группы банков с ак-

тивами от 1 млрд дол. до 10 млрд дол. составили в 2002 г. 903,2 и 628,4 млн дол. соот-

ветственно, у банков с активами от 100 млн дол. до 300 млн дол. – 108,4 и 102,4 млн дол. соответственно. И наконец, прибыль от страховых операций банков, имеющих ак-

тивы размером до 100 млн дол., составила 71,4 млн дол. против 21 млн дол. инвестици-

онной прибыли56. Такая зависимость показана в таблице 3.

Опыт взаимодействия зарубежных банковских и страховых институтов является достаточно интересным и для российских банков, и для страховщиков.

Из него можно сделать, по крайней мере, два фундаментальных вывода. Во-

первых, сотрудничество со страховыми компаниями для банков чрезвычайно выгодно.

Результат от инвестиционной деятельности примерно совпадает с результатом от со-

трудничества со страховыми компаниями (если не принимать в расчёт сверхкрупные банки). Во-вторых, для банков с низким капиталом (российский аналог — региональ-

ные банки) величина страховой прибыли превышает инвестиционную прибыль (для самого низшего уровня капитала превышение в 3,4 раза). Эту тенденцию необходимо учесть и теоретически осмыслить при анализе системы региональной ФПГ.

Таблица 3 – Соотношение инвестиционной и страховой прибыли американских банков в 2002 году

|

Капитал банка |

Величина |

Величина |

Относительное пре- |

|

|

инвестиционной прибыли |

страховой прибыли |

вышение величины |

|

|

|

|

инвестиционной |

|

|

|

|

прибыли |

|

|

|

|

|

более 10 млрд дол. |

8,1 млрд дол. |

1,8 млрд дол. |

77,78% |

|

|

|

|

|

|

от 1 млрд дол. до 10 млрд дол. |

628,4 млн дол. |

903,2 млн дол. |

-43,73% |

|

|

|

|

|

|

от 500 |

млн дол. до 1 млрд дол. |

76 млн дол. |

68,7 млн дол. |

9,61% |

|

|

|

|

|

от 300 |

млн дол. до 500 млн дол. |

228,6 млн дол. |

54,3 млн дол. |

76,25% |

|

|

|

|

|

от 100 |

млн дол. до 300 млн дол. |

102,4 млн дол. |

108,4 млн дол. |

-5,86% |

|

|

|

|

|

до 100 млн дол. |

21 млн дол. |

71,4 млн дол. |

-240% |

|

|

|

|

|

|

|

|

|

|

|

56Гайдаш Н., Тимин А. Интеграция в полсилы // Русский полис. 2002. № 12; 2003. № 1. С. 34 – 35.

48

Инициатива создания банковского страхования за рубежом принадлежит в основном банкам, хотя страховщики часто и сами осуществляют подобные процедуры (например, немецкий страховщик «Allianz» за 20 млрд дол. приобрёл 80 % «Drezdner bank» и получил возможность создать на базе сети этого банка огромную финансовую компанию с капиталом более 1 трлн евро с более чем 1200 подразделениями).

Виюне 2001 г. в результате слияния компании финансовых услуг CDC и сберегательного банка CNCE во Франции появилась третья по величине банковская холдинго-

вая компания. CDC (Caisse des Depots et Consignations) и CNCE (Caisses d'Epargne) об-

разуют холдинговую компанию с активами в 17 млрд евро. Новый банк стал третьим по величине во Франции после «Credit Agricole» и «BNP Paribas».

Интегрированная банковская группа занимается розничными и инвестиционными банковскими операциями, а также страховыми операциями. В результате слияния новая компания имеет достаточный финансовый потенциал, чтобы заключать союзы с крупнейшими банками Европы. По данным Speer & Associates, крупнейшие 100 банков планеты участвуют в нескольких тысячах партнёрских союзов.

Врезультате сложилась ситуация, когда, например, в Европе к 2001 г. банки контролировали более 1/5 рынка страхования жизни. Определённая доля имеется и в менее традиционной области «имущество – ответственность». Во Франции банки контролируют 3 % такого рынка, в Германии – 5 %, в Испании – 19 %. Во Франции более 50 % страхования жизни продается именно через банки, среди которых ведущее место принадлежит «Credit Agricole». Он владеет 24 % национального рынка страхования жизни

ипродает полисы автострахования 50 % своих заёмщиков по кредитам на покупку автомашин и полисы по страхованию домашнего имущества – 80 % своих ипотечных заемщиков. В Великобритании множество банков сотрудничают со страховыми компаниями в качестве распространителей продуктов, в США отдают свои сети в «аренду» страховщикам и способствуют розничным продажам многих страховых компаний56.

Модели банковского страхования в Европе и Азии имеют несколько различий. Для российских банков и страховых компаний более применимым и показательным может являться опыт азиатского региона. В настоящее время банковское страхование в Азии только начало развиваться, и имеет огромный потенциал развития. Если на рынках большинства европейских стран банковский и страховой бизнес становится всё более интегрированным, то в Азии среди форм организации «банкассюранс» преобладают соглашения о сотрудничестве в области продаж продуктов банковского страхования

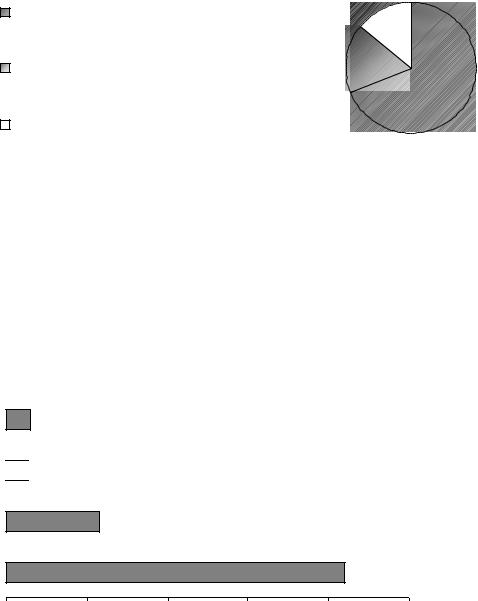

иорганизация венчурных компаний (рисунок 14)57.

56Гармаш Д. Банки и страховые компании: грани взаимодействия на современном этапе // Бухгалтерия и банки. 2002. № 4. С. 51 – 56.

57Гайдаш Н., Цыбрунь В. По азиатскому сценарию // Русский полис. 2003. № 2. С. 50 – 51.

|

49 |

Соглашения о продаже продуктов |

69 % |

Венчурные компании |

17 % |

Финансовые группы |

14 % |

Рисунок 14 – Структура организации банковского страхования в Азии в 2001 году

В структуре продаж банковского страхования преобладают каналы, где распространи-

телями выступают банковские служащие (82 %). Это связано в первую очередь со снижени-

ем издержек по продвижению страховых услуг. Традиционный способ – через привлечение страховых агентов занимает 22 % и остаётся вторым по степени использования. Альтерна-

тивные методы, такие как интернет-страхование и финансовые программы, используются незначительно и составляют по 5 % соответственно (рисунок 15)58.

Финансовые

программы

Интернет

Интернет

Страховые

агенты

Банковские

служащие

%

0 |

20 |

40 |

60 |

80 |

100 |

Рисунок 15 – Структура продаж банковского страхования в Азии в 2001 году

Главное различие европейской и азиатской моделей банковского страхования за-

ключается в механизмах регулирования этого бизнеса и режиме налогообложения. Так,

в Европе на проведение банковского страхования никаких ограничений не налагается, в

то время как в некоторых азиатских странах осуществлять подобную деятельность за-

прещено. Например, в Китае банкам не разрешается ни владеть страховыми компания-

ми, ни инвестировать в страховую отрасль. По существу, банки могут выступать лишь

50

агентами страховщиков, что тем не менее обеспечивает хорошую платформу для раз-

вития банковского страхования. Об этом свидетельствует и низкий уровень взаимного проникновения банковского и страхового секторов на фоне высокого спроса населения на накопительные продукты. Кроме того, интенсивному развитию банковского страхо-

вания способствует активная рекламная политика, проводимая в последнее время стра-

ховщиками. Иной сценарий развития банковского страхования наблюдается в Индии.

Финансовый рынок в этой стране в последнее время показывает хорошие темпы разви-

тия, и в этом имеется большая заслуга развития банковского страхования. Снятие огра-

ничений в регулировании страхового рынка в Индии послужило предпосылкой к тому,

что банки стали рассматривать различные варианты сотрудничества со страховыми компаниями как один из способов расширения своего бизнеса. Страховщики считают работу с банками одним из механизмов, позволяющих расширить число каналов рас-

пространения страховых продуктов. В ответ на повышенный интерес банков к страхо-

вым компаниям Федеральный банк Индии разработал для банковского сектора соответ-

ствующие правила. Они представляют собой три возможных варианта сотрудничества банков и страховщиков. Так, крупным финансово-устойчивым банкам разрешено со-

здавать венчурные компании. Менее крупным банкам разрешается инвестировать в страховые компании до 10 % от собственного капитала. Наконец, любому коммерче-

скому банку будет разрешено заниматься страхованием в качестве агента страховой компании. Такой пример может быть очень показательным для российской практики,

где для дальнейшего развития банковского страхования необходимо снятие законода-

тельных ограничений на занятие банками страховой деятельностью58.

Если говорить об азиатском регионе в целом, то механизм регулирования банков-

ского страхования и налоговый режим в Азии до конца не разработаны. Поэтому эта модель в ближайшее время вряд ли достигнет уровня европейского развития тем более,

что банковская сеть в Азии менее разветвлённая, чем в Европе. По данным Европей-

ского Центрального банка, в среднем на европейских рынках на каждый миллион жи-

телей приходится около 400 банков. Между тем в Гонконге, имеющем наибольшее число банков на всём азиатском рынке, на миллион населения приходится всего лишь

230 банков59. Структура участников банковского страхования, отображённая на рисун-

58Гайдшан Н., Цыбрунь В. По азиатскому сценарию // Русский полис. 2003. № 2. С. 50 – 51.

59Там же.

51

ке 16, показывает наличие большого количества иностранных страховых компаний, что говорит о проникновении иностранных страховщиков на азиатский рынок по моделям банковского страхования.

%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Иностранные банки Местные банки |

Иностранные |

|

Местные |

|||||

|

|

|

страховые компании |

страховые компании |

||||

Рисунок 16 – Структура участников банковского страхования в Азии в 2001 году

Тем не менее нельзя не отметить, что за последнее время система регулирования банковского страхования в Азии значительно усовершенствовалась, а на рынках неко-

торых стран были введены налоговые льготы на страхование жизни и пенсионное стра-

хование. Все эти факторы будут способствовать дальнейшему развитию банковского страхования в Азии59. По аналогичному сценарию может проходить, и это процесс уже начался, объединение банков и страховых компаний в России. Участие этих структур в системе ФПГ привносит определенную специфику в их взаимоотношения. Можно вы-

делить следующие предпосылки для объединения банков и страховых компаний:

–у банков и страховых компаний общий потребитель их услуг – предприятия и население;

–банки и СК функционируют в финансовой сфере и предоставляют финансовые услуги;

–в деятельности банка есть риски, от которых оградиться самострахованием, то есть созданием рисковых фондов, он не может;

–направления инвестирования для страховщиков существенно ограничены зако-

нодательством, в отличие от банков;

–СК и банки обладают значительными финансовыми ресурсами;

–банки обладают опытом и технологиями капитализации инвестиций.

59 Гайдшан Н., Цыбрунь В. По азиатскому сценарию // Русский полис. 2003. № 2. С. 50 – 51.