Учебники 80218

.pdf2.5. Расчет модифицированной нормы доходности (MIRR)

Порядок расчета модифицированной внутренний нормы доходности

MIRR:

1.Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, CC или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Наращенную стоимость притоков называют чистой терминальной стои-

мостью (Net Terminal Value, NTV).

2.Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PV) с их терминальной стоимостью, называют MIRR.

Модифицированная внутренняя норма доходности MIRR определяется из уравнения

|

|

|

|

n |

|

|

|

n |

ICk |

|

|

Pk (1 d )n k |

|

||

|

|

|

k 1 |

|

, |

(10) |

|

(1 r) |

k |

(1 MIRR) |

n |

||||

k 0 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

где Pk - приток денежных средств в периоде k = 1, 2, ... n; ICk - отток денежных средств в периоде k = 0, 1, 2, ... n;

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

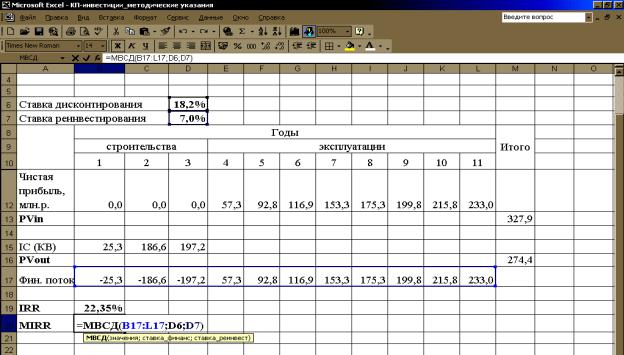

Модифицированная норма доходности определяется по формуле (10). По условию ставка реинвестирования 7 %. Показатель MIRR рассчитывается также с помощью таблиц «Excel» (рис. 3), с применением редактора формул МВСД(…).

11

Рис. 3. Определение модифицированной внутренней нормы доходности Для данного проекта MIRR=16,58 %.

2.6. Расчет срока окупаемости проекта

Срок окупаемости – это количество лет, в течение которых будет получена прибыль, равная затраченным на строительство капитальным вложениям (табл. 8). Наиболее правильно рассчитывать срок окупаемости, основанный на сравнении дисконтированного денежного потока (табл. 9).

|

|

|

Таблица 8 |

|

Расчет бездисконтного срока окупаемости |

||||

Годы строительства |

Сумма |

IC (КВ), |

Баланс затрат и |

|

и эксплуатации |

прибыли, млн р. |

млн р. |

результатов, млн р. |

|

2020 |

|

25,3 |

-25,3 |

|

2021 |

|

186,6 |

-211,9 |

|

2022 |

|

197,2 |

-409,1 |

|

2023 |

57,3 |

|

-351,9 |

|

2024 |

92,8 |

|

-259,1 |

|

2025 |

116,9 |

|

-142,2 |

|

2026 |

153,3 |

|

11,0 |

|

2027 |

175,3 |

|

186,3 |

|

2028 |

199,8 |

|

386,1 |

|

2029 |

215,8 |

|

601,9 |

|

2030 |

233,0 |

|

834,9 |

|

Срок окупаемости составит РР = 6+(153,3-11)/153,3 = 6,93 лет (~6 лет и 11 мес., можно округлить в большую сторону, т.е. 7 лет).

12

|

|

|

Таблица 9 |

|

Расчет дисконтированного срока окупаемости |

||||

Годы строительства |

Сумма |

IC (КВ), |

Баланс затрат и |

|

и эксплуатации |

прибыли, млн р. |

млн р. |

результатов, млн р. |

|

2020 |

|

21,4 |

-21,4 |

|

2021 |

|

133,6 |

-154,9 |

|

2022 |

|

119,4 |

-274,4 |

|

2023 |

29,3 |

|

-245,0 |

|

2024 |

40,2 |

|

-204,8 |

|

2025 |

42,9 |

|

-162,0 |

|

2026 |

47,5 |

|

-114,4 |

|

2027 |

46,0 |

|

-68,4 |

|

2028 |

44,4 |

|

-24,1 |

|

2029 |

40,5 |

|

16,5 |

|

2030 |

37,0 |

|

53,5 |

|

Срок окупаемости с учетом дисконтирования платежей составит

РР =9+(40,5-16,5)/40,5=9,57 лет (~9 лет 7 мес.)

2.7. Расчет вариантов реализации проекта при различных ставках дисконтирования

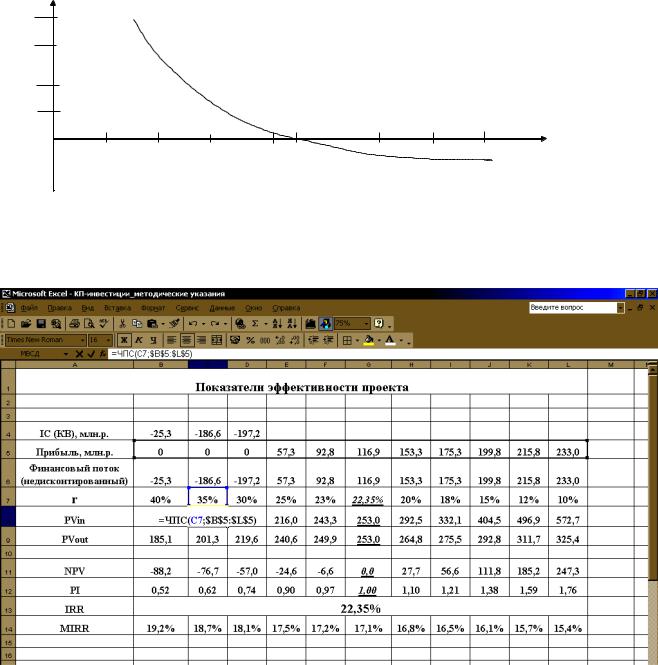

Определим значения NPV, PI, MIRR при различных ставках дисконтирования. Эти показатели будут изменяться в зависимости от ставки дисконтирования. Показатель IRR остается неизменным для проекта.

Рассчитаем эти показатели, используя редактор формул ЧПС(….) для расчета NPV, МВСД(…) для расчета MIRR (табл. 10).

Таблица 10

Варианты реализации проекта

оказатели |

1 |

2 |

3 |

4 |

5 |

|

6 |

7 |

8 |

9 |

10 |

11 |

IC (КВ), |

-25,3 |

-186,6 |

-197,2 |

|

|

|

|

|

|

|

|

|

млн р. |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль, |

|

|

|

57,3 |

92,8 |

|

116,9 |

153,3 |

175,3 |

199,8 |

215,8 |

233,0 |

млн р. |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансо- |

|

|

|

|

|

|

|

|

|

|

|

|

вый поток |

|

|

|

|

|

|

|

|

|

|

|

|

(недискон- |

-25,3 |

-186,6 |

-197,2 |

57,3 |

92,8 |

|

116,9 |

153,3 |

175,3 |

199,8 |

215,8 |

233,0 |

тирован- |

|

|

|

|

|

|

|

|

|

|

|

|

ный) |

|

|

|

|

|

|

|

|

|

|

|

|

r |

40 % |

35 % |

30 % |

25 % |

23 % |

22,35 % |

20 % |

18 % |

15 % |

12 % |

10 % |

|

PVin |

97,0 |

124,6 |

162,6 |

216,0 |

243,3 |

|

253,0 |

292,5 |

332,1 |

404,5 |

496,9 |

572,7 |

PVout |

185,1 |

201,3 |

219,6 |

240,6 |

249,9 |

|

253,0 |

264,8 |

275,5 |

292,8 |

311,7 |

325,4 |

NPV |

-88,2 |

-76,7 |

-57,0 |

-24,6 |

-6,6 |

|

0,0 |

27,7 |

56,6 |

111,8 |

185,2 |

247,3 |

PI |

0,52 |

0,62 |

0,74 |

0,90 |

0,97 |

|

1,00 |

1,10 |

1,21 |

1,38 |

1,59 |

1,76 |

IRR |

|

|

|

|

|

22,35 % |

|

|

|

|

|

|

MIRR |

19,2 % |

18,7 % |

18,1 % |

17,5 % |

17,2 % |

17,1 % |

16,8 % |

16,5 % |

16,1 % |

15,7 % |

15,4 % |

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

Показатели PVin, PVout рассчитываются отдельно для каждого произвольно установленного значения ставки дисконтирования r. Этот анализ показывает, при каких условиях реализации проект будет иметь прибыль.

Следует обратить внимание на ставку дисконтирования, равную внутренней норме доходности, т.е. 22,35 %. При этом значении ставки NPV=0, PI=1, что служит проверкой правильности расчетов.

На рис. 4 представлен график зависимости NPV от ставки дисконтирова-

ния.

NPV

400

300

200

100

5 |

10 |

15 |

20 |

22,35 |

30 |

35 |

40 |

r, % |

Рис. 4. График зависимости NPV от ставки дисконтирования

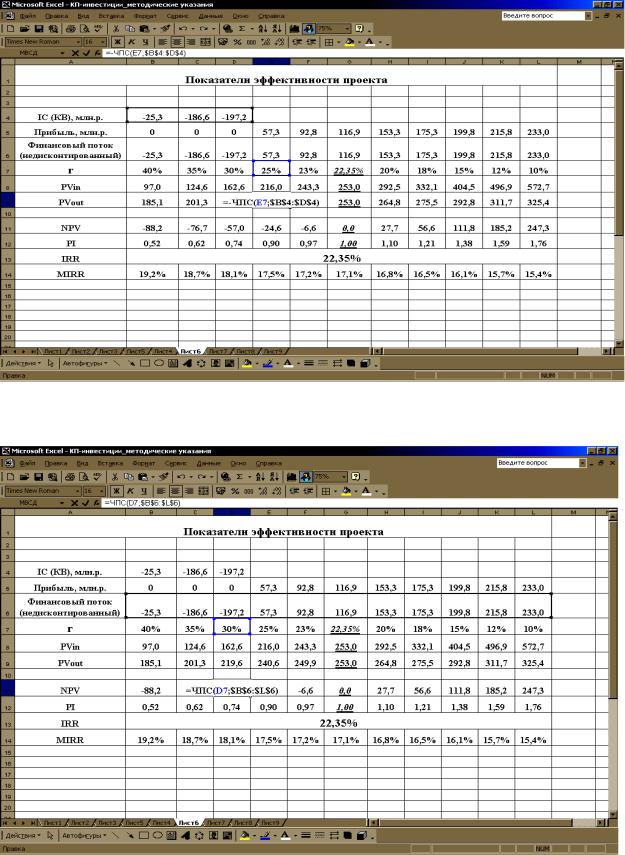

Далее, на рис. 5 – 8, представлены расчеты показателей эффективности проекта с помощью финансовых формул.

Рис. 5. Расчет приведенной величины поступлений при ставке 35 %

14

Рис. 6. Расчет приведенной величины выплат при ставке 25 %

Рис. 7. Расчет NPV при ставке 30 %

15

Рис. 8. Расчет MIRR при ставке 35 %

2.8. Расчет сравнительной эффективности инвестиций при наличии банковского кредита

В соответствии с заданием (табл. приложения 2) определяется величина собственных и заемных средств.

|

|

|

|

Таблица 11 |

|

|

Собственные и заемные средства* предприятия |

||||

|

|

|

|

|

|

Период |

|

IC (КВ) всего, |

Собственные средства, |

Кредит банка, |

|

|

млн р. |

млн р. |

млн р. |

|

|

|

|

|

|||

2020 г. |

|

25,3 |

15,2 |

10,1 |

|

2021 г. |

|

186,6 |

112,0 |

74,6 |

|

2022 г. |

|

197,2 |

118,3 |

78,9 |

|

Итого |

|

409,1 |

245,5 |

163,6 |

|

*Собственные средства – 60 %, кредит – 40 %

Рассчитаем размер кредитных траншей и процентов по кредиту за период строительства объекта (табл. 12). Годовая процентная ставка по кредиту – 16 %.

16

Таблица 12

Взятие кредитных траншей, млн р.

Показатели |

Всего |

1 год |

2 год |

3 год |

Взятие кредита |

163,6 |

10,1 |

74,6 |

78,9 |

Остаток кредита |

|

10,1 |

84,7 |

163,6 |

Проценты по кредиту |

|

1,6 |

13,6 |

26,2 |

На основании рассчитанных данных о доходах проекта по таблице 6, строке «чистая прибыль» и с учетом кредита составим план денежных потоков (cahs-flow). Расчетные данные представлены в табл. 13.

|

|

|

|

|

|

|

|

|

|

Таблица 13 |

||

|

|

План денежных потоков, млн р. |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

11 год |

|

IC (КВ) |

25,3 |

186,6 |

197,2 |

|

|

|

|

|

|

|

|

|

Собственные средства |

15,2 |

112 |

118,3 |

|

|

|

|

|

|

|

|

|

Кредит |

10,1 |

74,6 |

78,9 |

|

|

|

|

|

|

|

|

|

Доход от проекта |

|

|

|

57,3 |

92,8 |

116,9 |

153,3 |

175,3 |

199,8 |

215,8 |

233 |

|

Погашение |

|

|

|

-35 |

-78,6 |

-50 |

|

|

|

|

|

|

кредита |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаток кредита |

10,1 |

84,7 |

163,6 |

128,6 |

50 |

0 |

|

|

|

|

|

|

Проценты по кредиту |

-1,6 |

-13,6 |

-26,2 |

-20,6 |

-8,0 |

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо |

26,9 |

200,2 |

223,4 |

1,7 |

6,2 |

66,9 |

153,3 |

175,3 |

199,8 |

215,8 |

233,0 |

|

Для нового денежного потока необходимо определить показатели эффективности. В этом случае:

PVin = 316,7 млн р.; PVout = 301,3 млн р.; NPV = 15,4 млн р.; PI = 1,05; IRR= 19,3 %; MIRR=15,2 %.

Следовательно, проект имеет значительный запас прочности.

2.9. Оптимизация инвестиционного портфеля в условиях ограничения финансовых ресурсов

Для решения задачи оптимизации инвестиционного портфеля используется метод временной оптимизации. Временная оптимизация предполагает следующее:

-общая сумма финансовых ресурсов, доступных для финансирования в планируемом году, ограничена;

-имеется несколько доступных независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в следующем за планируемым годом оставшиеся проекты либо их части могут быть реализованы;

17

- требуется оптимально распределить проекты по двум годам.

По каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю NPV в случае, если проект будет отсрочен к исполнению на год. Проекты с минимальными значениями индекса могут быть отложены на следующий год.

Пример

Имеются следующие проекты (табл. 14).

Таблица 14

Исходные данные проектов

Проект |

Инвестиции, д.е. |

NPV, д.е. |

А |

30 |

2,51 |

Б |

20 |

2,68 |

В |

40 |

4,82 |

Г |

15 |

1,37 |

Задача: составить оптимальный инвестиционный портфель на два года в случае, если объем инвестиций на планируемый год ограничен суммой в 70 д.е.

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год:

|

|

|

|

|

|

Таблица 15 |

|

|

|

Индекс возможных потерь |

|

|

|||

|

|

|

|

|

|

|

|

Проект |

NPV в |

Дисконтирую- |

NPV во |

Потеря |

Величина отло- |

Индекс |

|

|

1-ом |

щий множи- |

2-ом го- |

в NPV |

женной на год |

возможных |

|

|

году |

тель при r=10% |

ду |

|

инвестиции |

потерь |

|

А |

2,51 |

0,9091 |

2,28 |

0,23 |

30 |

0,0077 |

|

Б |

2,68 |

0,9091 |

2,44 |

0,24 |

20 |

0,0120 |

|

В |

4,82 |

0,9091 |

4,38 |

0,44 |

40 |

0,0110 |

|

Г |

1,37 |

0,9091 |

1,25 |

0,12 |

15 |

0,0080 |

|

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на год. Из расчета видно, что наименьшие потери будут в том случае, когда отложен к исполнению проект А, затем последовательно проекты Г, В, Б.

Таким образом, инвестиционный портфель первого года должен включить проекты Б и В в полном объеме, а также часть проекта Г; оставшуюся часть проекта Г и проект А следует включить в портфель второго года.

18

Библиографический список

1. Колмыкова, Т.С. Инвестиционный анализ: Учебное пособие / Т.С. Колмыкова.- М.: НИЦ ИНФРА-М, 2018. - 214 с. 8. Кравченко, Н.А. Инвестиционный анализ / Н.А. Кравченко. - М.: Дело, 2017.- 264 c.

2. Околелова Э.Ю. Финансовые инновации. Кредитные механизмы рынка жилья в условиях создания стейкхолдингов /Э.Ю. Околелова, В.В. Вакуленко. – Воронеж: изд-во «Истоки», 2014. – 160с.

3.Околелова Э.Ю. Инвестиции: Анализ. Оценка. Прогноз [Текст]: учебное пособие / Э.Ю. Околелова, М.А. Шибаева. – Воронеж: изд-во «Истоки», 2016. – 200с.

4.Богатин, Ю.В. Экономическое управление бизнесом [Электронный ресурс]: учебное пособие / В.А. Швандар; Ю.В. Богатин. - Экономическое управление бизнесом ; 2020-10-10. - Москва: ЮНИТИ-ДАНА, 2017. - 391 c. - ISBN 5-238- 00324-2.

5.Аньшин В. М. Инвестиционный анализ: учебное пособие / В. М. Аньшин;.

Академия н/х при. Правительстве РФ.- М:. Дело, 2017. - 280 с. 6. Бирман Г. Экономический анализ инвестиционных проектов / Г. Бирман,. С. Шмидт,. Л. П. Белых.- М:. Банки и биржи:. ЮНИТИ, 2016. - 631 с.

7. Бланк, И. А Инвестиционный менеджмент / И. А. Бланк.-К:. ИНТЕМ. |

ЛТД:. |

||||||

Юнайтед. |

Лондон. |

Трейд. |

Лимитед, |

2017. |

- |

448 |

с. |

8.Блау, С.Л. Инвестиционный анализ: Учебник для бакалавров / С.Л. Блау. - М.: Дашков и К, 2018. - 256 c.

9.Богатыня, Ю. В. Инвестиционный анализ: учебное пособие / Ю. В. Богатыня,. В. А. Швандар.- М:. ЮНИТИ-ДАНА, 2017.э - 287 с.

10.Борисова, О.В. Инвестиции. В 2 т. Т.1. Инвестиционный анализ: Учебник и практикум / О.В. Борисова, Н.И. Малых, Л.В. Овешникова. - Люберцы: Юрайт,

2016. - 218 c.

19

Приложение 1 Варианты показателей для выполнения расчетного

раздела курсового проекта

Номер |

Удельные |

|

Цена |

Постоянные |

Переменные |

Норма |

|

Кредит |

|

варианта |

Мощность, |

ед- |

издержки, |

Собственные |

|||||

КВ , |

издержки, |

дисконта, |

банка, |

||||||

(по |

|

цы, |

% от вы- |

средства, % |

|||||

|

|

руб./шт |

% |

% |

|||||

списку) |

млн р. |

млн шт. |

р. |

ручки |

|

||||

|

|

|

|

||||||

1 |

6,0 |

80 |

11,5 |

38 |

3,1 |

12,6% |

30 |

70 |

|

2 |

5,7 |

55 |

11,9 |

41 |

3,4 |

12,8% |

38 |

62 |

|

3 |

5,8 |

90 |

12,9 |

44 |

3,6 |

12,4% |

35 |

65 |

|

4 |

5,9 |

65 |

13,4 |

37 |

4,3 |

13,6% |

20 |

80 |

|

5 |

5,8 |

50 |

14,1 |

36 |

4,2 |

14,4% |

15 |

85 |

|

6 |

5,7 |

75 |

12,9 |

40 |

3,9 |

14,5% |

50 |

50 |

|

7 |

6,0 |

91 |

13,3 |

38 |

3,4 |

13,9% |

45 |

55 |

|

8 |

5,7 |

96 |

11,9 |

45 |

3,8 |

13,5% |

40 |

60 |

|

9 |

6,2 |

53 |

11,6 |

37 |

4,5 |

13,5% |

39 |

61 |

|

10 |

6,0 |

78 |

12,3 |

39 |

5,7 |

14,4% |

37 |

63 |

|

11 |

5,9 |

63 |

11,8 |

42 |

4,6 |

15,0% |

29 |

71 |

|

12 |

5,7 |

94 |

13,2 |

43 |

3,4 |

16,2% |

28 |

72 |

|

13 |

5,9 |

84 |

13,7 |

46 |

3,5 |

15,7% |

25 |

75 |

|

14 |

5,9 |

70 |

14,8 |

36 |

3,8 |

15,8% |

24 |

76 |

|

15 |

6,0 |

48 |

15,4 |

39 |

3,6 |

14,4% |

20 |

80 |

|

16 |

5,7 |

40 |

16,2 |

38 |

3,9 |

14,4% |

15 |

85 |

|

17 |

5,6 |

103 |

14,8 |

41 |

3,2 |

14,9% |

50 |

50 |

|

18 |

5,4 |

110 |

15,3 |

46 |

3,2 |

14,9% |

45 |

55 |

|

19 |

5,5 |

58 |

13,7 |

35 |

3,2 |

13,5% |

40 |

60 |

|

20 |

6,0 |

68 |

13,3 |

42 |

3,2 |

12,3% |

39 |

61 |

|

21 |

6,1 |

62 |

14,1 |

37 |

3,2 |

10,8% |

31 |

69 |

|

22 |

6,1 |

105 |

13,6 |

40 |

3,2 |

10,8% |

27 |

73 |

|

23 |

6,0 |

73 |

17,5 |

47 |

3,2 |

11,5% |

22 |

78 |

|

24 |

5,9 |

92 |

17,4 |

36 |

3,2 |

11,3% |

8 |

92 |

|

25 |

5,6 |

43 |

16,4 |

48 |

3,2 |

12,8% |

12 |

88 |

|

26 |

5,9 |

99 |

16,9 |

39 |

3,2 |

13,1% |

13 |

87 |

|

27 |

5,9 |

115 |

17,1 |

41 |

3,2 |

13,3% |

36 |

64 |

|

28 |

5,9 |

77 |

15,1 |

43 |

3,2 |

13,6% |

8 |

92 |

|

29 |

5,7 |

108 |

14,3 |

42 |

3,2 |

12,6% |

10 |

90 |

|

30 |

5,8 |

57 |

14,1 |

34 |

3,2 |

15,8% |

36 |

64 |

|

31 |

5,9 |

65 |

16,4 |

35 |

3,2 |

14,4% |

38 |

62 |

|

32 |

6,1 |

77 |

16,9 |

36 |

3,4 |

14,4% |

32 |

68 |

|

33 |

4,1 |

88 |

13,2 |

37 |

3,4 |

14,9% |

15 |

85 |

20