Учебное пособие 800171

.pdfМинистерство науки и высшего образования Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра цифровой и отраслевой экономики

РЫНОК ЦЕННЫХ БУМАГ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению лабораторных работ для студентов направления 38.03.01 «Экономика»

всех форм обучения

Воронеж 2021

УДК 336.76(07) ББК 65.26я7

Составители: д-р экон. наук Э. Ю. Околелова, ст. преподаватель Л. В. Березняков

Рынок ценных бумаг: методические указания к выполнению лабораторных работ для студентов направления 38.03.01 «Экономика» всех форм обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост.: Э. Ю. Околелова, Л. В. Березняков. Воронеж: Изд-во ВГТУ, 2021. - 20 с.

В методических указаниях представлены рекомендации к выполнению лабораторных работ с целью получения практических навыков студентами по определению стоимости финансовых инструментов, а также оценки текущей ситуации рынка. Разработка содержит необходимые для пояснения, индивидуальные задания и задачи.

Предназначены для студентов направления 38.03.01 «Экономика» всех форм обучения.

Методические указания подготовлены в электронном виде и содержатся в файле МУ_Рынок цен. бумаг_лаб_2021.pdf.

Библиогр.: 6 назв.

УДК 336.76(07) ББК 65.26я7

Рецензент – Е. А. Шарапова, канд. экон. наук, доц. кафедры цифровой и отраслевой экономики ВГТУ

Издается по решению редакционно-издательского совета Воронежского государственного технического университета

2

ВВЕДЕНИЕ

По отдельным темам дисциплины «Рынок ценных бумаг» предусматривается решение комплексных ситуационных задач, требующих обращения студента к справочникам, базам рыночных данных (включая Internet) и к правовой документации по ценным бумагам. Данное методическое указание служит дополнительным материалом к конспекту лекций по дисциплине «Рынок ценных бумаг». Оно ставит своей целью последовательное получение целостного представления о рынке ценных бумаг, что позволит студентам научиться разбираться в исходной информации, находить ее в различных источниках (как первичных, так и вторичных), правильно применять при оценке стоимости ценных бумаг.

В рамках методических указаний изучаются:

институциональные структуры, способствующие развитию рынка ценных бумаг;

структура и закономерности функционирования рынка ценных бумаг;

виды ценных бумаг, оценка стоимости акций;

профессиональные участники рынка ценных бумаг;

законодательство в сфере регулирования рынка ценных бумаг. Методическое указание нацелено на овладение студентами всеми обозна-

ченными компетенциями, знаниями, навыками и умениями, в результате студент должен быть способным:

применить нормативно-законодательную базу на рынке ценных бумаг в России и за рубежом;

определить тенденции на российском и мировом рынке ценных бумаг;

использовать методы фундаментального и технического анализа рынка ценных бумаг для выработки управленческих решений;

применить стратегии формирования портфеля ценных бумаг;

анализировать зарубежную и отечественную литературу в области инвестиционной деятельности и выдвинуть свою точку зрения с обоснованием и доказательством позиции, отстаивая идею, убеждая аудиторию в правоте своего мнения

3

ЛАБОРАТОРНАЯ РАБОТА № 1 Ценные бумаги. Классификация. Основные виды и формы финансовых

инструментов

Цель работы: приобретение навыков определения доходности по операциям с ценными бумагами.

Задание 1. Определить годовую сумму дивиденда и реальную доходность акций по уровню дивиденда при следующих исходных данных: акции номиналом 1000 руб. продавались по рыночной стоимости 3000 руб. Объявленный дивиденд составлял 10% годовых.

Решение:

Дгод = (1000*10%) / 100% = 100 руб. Дрын = 100 / 3000 = 0,03 = 3,3%

Задание 2. Определить полученный доход по операциям, если имеются следующие исходные данные: акции номиналом 500 руб. были куплены по цене 600 руб. в количестве 100 шт. и проданы через 3 года по цене 700 руб. за акцию. Дивиденды по акциям составили: в 1 год – 10%, во 2 год – 15%, в 3 год

– 20%.

Решение:

1)Сумма покупки акций Пок. ак. = 100*600 = 60000 руб.

2)Сумма продажи акций Пр. ак. = 100*700 = 70000 руб.

3)Сумма полученных дивидендов Д 3 года = 100*500*(0,1+0,15+0,2) = 22500 руб.

4)Общий доход равен 70000+22500-60000 = 32500 руб.

5)Дох-сть32500/60000*100%=54%

Задание 3. Определить совокупный доход акции и доходности акции в процентах при следующих исходных данных: акции с дивидендной ставкой 20% при номинальной стоимости 2000 руб. проданы через год по рыночной стоимости 3000 руб.

Решение:

Дгод = (2000*20%) / 100% = 400 руб. Ддоп = 3000 – 2000 = 1000 руб. Дсовок. = 1000 + 400 = 1400 руб.

Доходность акции Дакц = (1400/2000)* 100% = 70%

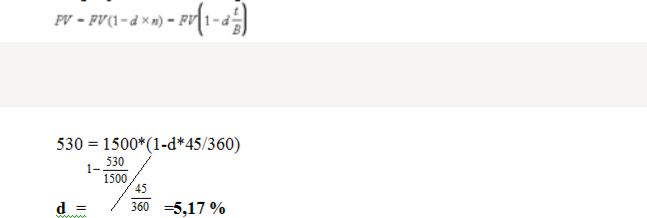

Задание 4. Определить учётную ставку, использованную банком, если расчётное количество дней в году составило 360.

Исходные данные:

Банк при учёте векселя на сумму 1500 тыс.руб., до срока оплаты которого осталось 45 дней, выплатил его предъявителю 530 тыс.руб.

Решение.

Формула дисконтирования по учетной ставке имеет следующий вид:

4

где PV – выплачиваемая сумма FV – номинал

d – учетная ставка

В – временная база = 360 дней

учётная ставка, использованная банком.

Задание 5. Рассчитайте налог на прибыль, если известно, что облигация федерального займа с переменным купоном была приобретена юридическим лицом по цене 103% (с учетом накопленного купонного дохода) от номинала. Срок последнего купонного периода составляет 94 дня. Купонная ставка — 24% годовых. Налог на процентный доход при погашении составил 7 руб.

Решение.

Определим цену облигации к моменту погашения по формуле простых процентов:

РК = N∙(1 + t∙R/365),

Где t – длительность купона, R – размер купона, N – номинальная цена облигации.

Тогда процентный доход составит:

NPV = PK – N = N∙ t∙R/365 = 100∙94∙0,24/365 = 6,18

Тогда ставка налога на процентный доход составит:

q = 7/(6,18 +3) = 0,76 рублей с 1% процента купонного дохода. Предположим, что ставка налога на прибыль такая же как и налога на ку-

понный доход, тогда величина налога на прибыль:

NPV∙q = 6,18∙0,76 = 4,7 руб.

Задание 6. Государственные облигации федерального займа номиналом 1000руб. и сроком погашения 3года продается по курсу 805руб. Какова доходность в конце срока?

Дох = (1000-805)/805 = 0,242=24,2%

Задание 7. ГКО со сроком обращения один год продается на аукционе по цене 72%. По какой цене необходимо приобрести на аукционе ГКО со сроком обращения 3 месяца с тем, чтобы обе облигации имели бы одинаковую годовую доходность? Расчет доходности вести по формуле сложного процента.

Решение.

Определим доходность ГКО со сроком обращения 1 год:

R1 = 100 – P1 = 100 – 72 = 28%,

Здесь Р1 – цена покупки ГКО со сроком обращения 1 год.

5

Определим цену покупки ГКО со сроком обращения 3 месяца, воспользо-

вавшись формулой сложных процентов:

(1 + (1 – Р2))4 = 1 + R1→P2 = -(1+R1)1/4 + 2 P2 = 2 – (1 + 0,28)1/4 = 0,936

Следовательно, цена ГКО со сроком погашения 3 месяца должна состав-

лять 93,6%.

Задание 8. Рассчитать прибыль (убытка), если известны исходные данные: инвестор обеспокоен падением курса акций, чтобы застраховать себя от потерь покупает 100акций компании Б по курсу 96руб за акцию, и затем продает опцион кол сот сроком 1 месяц, и ценой 85руб. Общая стоимость 1700.Определить понесет ли инвестор убытки, если акция Б упадет на 79руб. Какова будет прибыль, если курсовая цена акции =85руб.

Решение.

1)Если падает,то (100*96)-(79*100+1700)=9600-9600=0(не теряет)

2)Если 85 и опцион исп,то 85*100+1700-100*96=10200-9600=600

Задание 9. Определить дополнительный доход и доходность акции в %, а так же совокупный доход, если величина дивиденда составила 20%, курсовая цена акции, которая была размещена по номиналу 1000 руб., в первый год после эмиссии составляла 1500 руб.

Решение

1)Дг = (1000*20%) / 100% = 200 руб

2)Ддоп = 1500 – 1000 = 500 руб

3)Дсовок = 500 + 200 = 700 руб

4)Доходность акции равна (700 / 1000) * 100% = 70%

Задание 10. Определить доходность облигации к погашению, если известно, что инвестор приобрел ГКО сроком обращения 6 месяцев на 120-й день периода обращения по цене 92%.

Решение.

Для определения доходности облигаций к погашению воспользуемся формулой простых процентов.

100 = Рb∙(1 + Rb∙nb/365).

Pb = 92% - цена покупки облигаций инвестором-покупателем на вторич-

ном рынке;

nb - количество дней, оставшихся до погашения облигаций, купленных на

вторичном рынке; nb = N – na = 182 – 120 = 62 дня.

Тогда доходность операции для покупателя Rb определяется по формуле:

R |

100 Pb |

|

365 |

, |

b |

Pb |

|

nb |

|

|

|

|

Rb = ((100 – 92)/92)∙(365/62) = 0,512.

Доходность облигации к погашению составляет 51,2% годовых.

6

ЛАБОРАТОРНАЯ РАБОТА № 2 Производные финансовые инструменты (деривативы).

Конверсионные сделки

Цель работы: приобретение навыков определения доходности по конверсионным сделкам и деривативам.

Задание 1. Необходимо определить величину компенсационной выплаты при следующих исходных данных. Клиент заключает с банком соглашение о будущей процентной ставке: берет сумму в 100000 долларов на 9 месяцев по ставке 3.5%. Текущая ставка привязывается к LIBOR. На момент окончания срока действия соглашения ставка LIBOR достигает значения 4.5%.

Решение.

Так как текущая ставка, привязанная к LIBOR, оказалась выше ставки, зафиксированной соглашением, прибыль получает заемщик. Подставляем данные в формулу:

P = 100000 * ((0.045 – 0.035) * 0.75) / (1 + 0.045 * 0.75) = 100000 * 0.0075 / 1.03375 = 725.5

По результатам соглашения заемщик получит от банка компенсационную выплату в размере 725 долларов 50 центов.

Условные обозначения соглашения:

Обозначение условий соглашения имеет следующий вид:

USD 1 х 7 3.5 / 4.5%

Это удобно, потому как подобное обозначение дает полную информацию обо всех условиях договора между сторонами. USD – это валюта, в которой происходит расчет, 3.5 / 4.5% - фиксированные ставки, по которым одна из сторон соответственно получает и совершает платежи. Разница между ставками в 1% (по этому примеру) называется спредом. 1 х 7 расшифровывается так: соглашение вступает в силу через 1 месяц и длится в течение 6 месяцев (то есть расчет происходит через 7 месяцев).

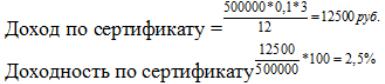

Задание 2. Определить доход по сертификату и доходность по сертификату за срок займа при следующих исходных данных. Депозитный сертификат сроком обращения 3 месяца и доходностью 10% годовых выпущен с номиналом 500000 рублей.

Задание 3. Определить:

1)Абсолютный доход по депозитному сертификату;

2) Доходность сертификата на срок его обращения.

7

Исходные данные: депозитный сертификат со сроком обращения 6месяцев и 8%годовых доход имеет номинал 1000000руб.

Решение.

1)Доход =1000000*0,08*6/12=40000руб.

2) Доходность=40000/1000000=0,04=4%

Задание 4. Определить результат форвардной сделки при следующих исходных данных.

Фирме потребуется $100000 через 30 дней. Курс USD/рубль:

Спот: 26,7027,10 1 м.: 0,40- 0,60 –FM

Определить результат форвардной сделки по покупке USD, если курс USD через 30 дней составит:

А) 27,8028,20 В) 27,0027,50

Решение.

USD котируется с премией по курсу форвард 26,70+ 0,4= 27,10 и 27,10+

0,6= 27,70

Затраты на покупку $100000 достигнут 100000* 27,10= 2770000 руб. Эффективность форвардной сделки (покупки) долларов в виде годовой

ставки процентов:

I (fm)= 0,60/27,10* 360/30= 0,26 или 29% годовых

При сложившемся курсе 27,8028,20 экономия от форвардной сделки по сравнению с покупкой по сложившемуся курсу спот составит:

100000* (28,8027,70)= 50000 руб.

При сложившемся курсе 27,0027,50 дополнительные затраты при покупке USD составят:

100000* (27,7027,50)= 20000 руб.

Задание 5. Фирма планирует осуществить своп по покупке и продаже

USD на сумму 150000 руб. USD/руб. :

Спот |

26,1026,80 |

|

|

|

|

91 день |

0,9- 1,2 |

|

|

|

|

Определить, каким будет результат свопа и эффективность свопа в виде годовой ставки процентов.

Решение.

Первая конвертация (сделка спот):

150000/26,80 = 5597 USD

Обратная конвертация: 5597* 27,00 = 151,119 руб.

Прибыль = 151119 - 150000 = 1119 руб.

8

FM=27,00-26,80=0,2

i (fm)= 0,2/26,80 * 360/91= 3% годовых

Задание 6. Фирма желает осуществить своп по покупке и продаже USD на сумму 1200 швейцарских франков.

USD/швейцарский франк:

Спот |

1,2650- 1,2658 |

|

|

|

|

30 дней |

0,0112- 0,0108 |

|

|

|

|

Определить результат и эффективность свопа.

Решение.

Первая конвертация:

1200/1,2658=948 USD

Обратная конвертация:

948*(1,2650-0,0112)=1188,6 швейц. франков Убыток= 1188,6-1200,0=11,4 швейц. франков i (fm)=FM/R(s) * 360/3=11,37% годовых

FM=1,2658-1,2538=0,012

Задание 7. Определить расчетный платеж и получателя платежа, если имеются следующие исходные данные. 10 апреля 2021 года Компания N приходит к выводу, что ей требуются деньги на 3 месяца (92 дня): с 16 июня по 15 сентября этого года. На 10 июня 3-х месячная ставка LIBOR равна 7,25%.

Решение.

Руководство полагает, что процентные ставки будут расти, и поэтому прибегают к хеджированию – покупают FRA у Банка на следующих условиях:

Сумма FRA |

$ 10 000 000 |

|

|

Дата фиксации |

12 июня 2016 года |

|

|

Расчётная дата |

16 июня 2017 года |

|

|

Дата погашения |

15 сентября 2017 года |

|

|

Ставка контракта |

6,75% годовых |

|

|

Годовая база |

360 дней |

|

|

Хотя Компания и приобрела FRA, для привлечения денег на срок с 16 июня по 15 сентября ей все равно придется выходить на денежный рынок, когда процентная ставка выросла до 7,25%. Но, поскольку процентные ставки повысились, Банк должен компенсировать Компании разницу.

Расчетный платёж равен:

9

После этого FRA прекратит свое действие, а руководство Компании может реинвестировать расчётный платеж в инструменты денежного рынка или занять денег в меньшем объеме: $10 000 000 – $12 545,34.

В любом случае руководство Компании привлекает деньги по текущей ставке LIBOR. Платёж по FRA – лишь субсидия, снижающая чистую стоимость заимствования.

Задание 8. Определить расчетный платеж и получателя платежа, если имеются следующие исходные данные. 10 апреля 2021 года Компания N приходит к выводу, что ей требуются деньги на 3 месяца (92 дня): с 16 июня по 15 сентября этого года. На 10 июня 3-х месячная ставка LIBOR равна 6,5%.

Решение.

Так как текущая стоимость кредита ниже ставки контракта, то платёж получит Банк, и рассчитывается такой платёж по формуле 13б:

ЛАБОРАТОРНАЯ РАБОТА № 3 Производные финансовые инструменты. Опционы

Цель работы: приобретение навыков определения доходности по опционным сделкам.

Задание 1. Инвестор приобрел опцион на продажу с ценой исполнения 25 руб. Премия составила 3 руб. На момент исполнения опциона курс акции составил 27 руб. Определите, прибыль или убыток получил инвестор.

Решение.

Так как инвестор приобрел опцион пут, а к моменту исполнения рыночная цена акции повысилась S = 27 > K = 25, то никто не будет покупать право на продажу акции по цене ниже рыночной. Значит, инвестор останется в убытке и его убыток равен величине премии, за которую он приобрел опцион на продажу, т. е. 3 руб.

10