Учебное пособие 1280

.pdfМинистерство науки и высшего образования Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра экономической безопасности

ТЕХНОЛОГИЧЕСКОЕ ПРЕДПРИНИМАТЕЛЬСТВО

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к проведению практических занятий, выполнению самостоятельной работы для обучающихся по направлениям

09.03.01Информатика и вычислительная техника,

09.03.02Информационные системы и технологии очной и заочной форм обучения

Воронеж 2022

1

УДК 338(07) ББК 65я7

Составитель

канд. экон. наук, доц. Т. С. Наролина

ТЕХНОЛОГИЧЕСКОЕ ПРЕДПРИНИМАТЕЛЬСТВО: методические указания к проведению практических занятий, выполнению самостоятельной работы для обучающихся по направлениям 09.03.01 Информатика и вычислительная техника, 09.03.02 Информационные системы и технологии очной и заочной форм обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост.: Т. С. Наролина. - Воронеж, 2022. - 40 с.

Приводятся сведения, необходимые для закрепления теоретического материала дисциплины «Технологическое предпринимательство», а также приобретения умений и навыков разработки и обоснования бизнес-проектов.

Предназначены для выполнения практических работ по дисциплине «Технологическое предпринимательство».

Методические указания подготовлены в электронном виде и содержатся в файле МУ ТП2022.pdf.

Ил. 10. Табл. 14. Библиогр.: 4 назв.

УДК 338(07) ББК 65я7

Рецензент - Т. И. Смотрова, канд. экон. наук, доцент кафедры экономической безопасности ВГТУ

Издается по решению редакционно-издательского совета Воронежского государственного технического университета

2

ВВЕДЕНИЕ

Целью изучения дисциплины «Технологическое предпринимательство» является: формирование у студентов управленческих, экономических и правовых знаний и навыков, необходимых для организации эффективной предпринимательской деятельности в области проектирования и разработки информационных систем, а также приобретение практических навыков бизнеспланирования в сфере инновационных IT разработок

Задачами освоения дисциплины «Технологическое предпринимательство» являются:

−формирование у студентов навыков овладения основами технологического предпринимательства;

−овладение навыками формирования бизнес-идеи в виде стартапа;

−экономическое обоснование разработки ПО,

−изучение типовых моделей организационной структуры высокотехнологичного бизнеса,

−обучение методам управления персоналом в ИТ проекте,

−изучение особенностей правовых основ ИТ бизнеса,

−изучение особенностей выпуска и распространения программной продукции как товара,

−разработка бизнес-плана для открытия нового ИТ проекта, нового

бизнеса.

Методические указания включают методические указания к выполнению практических занятий, рекомендации по выполнению самостоятельной работы.

3

Практическая работа №1

ПЛАНИРОВАНИЕ ВЫПУСКА НОВОЙ ПРОДУКЦИИ

Цель работы: оптимизация прибыли от реализации продукции методом сопоставления валовых показателей и методом сопоставления предельных показателей.

Внедрение новых продуктов решает следующие задачи:

−расширение сбыта и увеличение прибыли;

−уменьшение зависимости организации от реализации какой-либо одной продукции;

−эффективное использование существующей системы товародвиже-

ния;

−повышение степени утилизации отходов существующего производст-

ва.

Политика организации должна быть направлена на перспективу, а следовательно, учитывать, что любая продукция со временем исчерпывает свои потребительские возможности. Поэтому необходимо постоянно планировать выпуск новых товаров.

Проведенные исследования показывают, что уровень неудач новой производственной продукции составляет 35 %. Этот уровень может определяться в абсолютных и относительных показателях.

Результаты маркетингового исследования используются прежде всего при выборе номенклатуры производимой продукции, оптимизации цен, объемов производства и сбыта.

Процесс планирования новой продукции включает в себя семь взаимосвязанных этапов:

1.Генерация идей, т.е. постоянные поиски возможностей создания новой продукции. Они включают в себя использование источников новых идей

иметодов их создания. Источники, ориентированные на рынок, выявляют возможности, основанные на желаниях и нуждах потребителей. Источниками идей могут быть сотрудники, каналы сбыта, конкуренты и др.

2.Фильтрация. После того как организация выделила потенциальную продукцию, необходимо провести ее фильтрацию, т. е. исключить неподходящие идеи для дальнейшего рассмотрения.

3.Проверка концепции, т.е. представление потребителю предполагаемого продукта и измерение его отношения и намерения совершить покупку на этом раннем этапе разработки. Проверка концепции можно осуществить устно или путем анкетного опроса потенциальных потребителей продукции.

4.Экономический анализ. Он необходим для того, чтобы вовремя устранить выпуск малоэффективной продукции и определить оптимальный объем производства и сбыта высокоэффективного продукта.

4

Процессу внедрения новой продукции предшествует прогнозирование затрат, объемов производства и реализации, цен.

5.Разработка продукции. На этом этапе идею продукта воплощают в физическую форму и определяют базовую маркетинговую стратегию путем конструирования продукта, упаковки, разработки, маркировки, определения положения продукта на рынке, проверки отношения потребителя к показателям использования продукции в эксплуатации.

6.Пробный маркетинг. Это реализация продукта в одном или нескольких выбранных регионах и наблюдение за реальным развитием событий

врамках предлагаемого плана маркетинга. Цель этого этапа — оценить продукцию в реальных условиях до начала полномасштабной реализации продукции. При этом можно использовать метод наблюдения за реальным поведением потребителей, реакции конкурентов и сбытовой сети.

7.Коммерческая реализация. Этот этап соответствует этапу внедрения и началу жизненного цикла продукта на рынке. Он включает в себя реализацию всего плана маркетинга и полномасштабного производства, требует больших затрат и быстрого принятия решений.

К факторам, рассматриваемым на этом этапе, относятся:

−скорость признания продуктов потребителем;

−скорость признания каналами сбыта;

−интенсивность распределения;

−производственные возможности;

−структура продвижения;

−срок достижения прибыльности и стоимости коммерческой реали-

зации.

Таким образом, создание нового товара — процесс сложный и требующий существенных затрат, но без него не может обойтись ни одна организация, предполагающая функционировать на рынке длительный период.

Определение количественных и ценовых характеристик продукции позволяет оптимизировать прибыль от возможной реализации товара. Определение таких характеристик возможно двумя методами:

−метод сопоставление валовых показателей;

−метод сопоставление предельных показателей.

Метод сопоставления валовых показателей - предполагает расчет прибыли от реализации при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки по формуле

П = Вв −Св , |

(1.1) |

где Вв, — валовая выручка;

5

Св— валовые издержки.

Валовая выручка – это общая сумма денег, полученная от реализации определенного объема произведенной продукции по рыночной цене. Определение валовой выручки осуществляется по формуле

Вв = P V , |

(1.2) |

где Р — цена единицы продукции, ден. ед.;

V — объем произведенной (и реализованной) продукции, тыс. шт.

Валовые издержки определяют по формуле

Cв = Спост + Спер , |

(1.3) |

где Спост — постоянные издержки; Спер — переменные издержки.

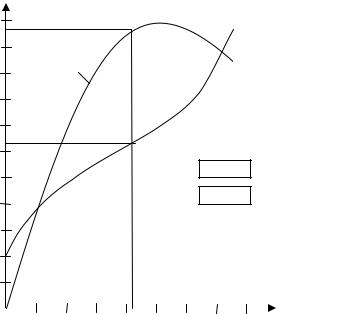

Графическая интерпретация метода сопоставления валовых показателей представлена на рис. 1.1. Величина максимальной прибыли соответствует наибольшему расстоянию между кривыми валовой выручки и валовых издержек.

П, руб.

500

1

400

2

2

300

200

-Прибыль

-Убыток

100

0 100 200 300 400 500 600 700

V, тыс. шт.

Рис. 1.1. Пример график валовых показателей продукции: 1 — валовая выручка; 2 — валовые издержки

Метод сопоставления предельных показателей - используют при планировании объемов производства (и реализации) продукции на стадиях внедре-

6

ния и спада жизненного цикла товара, так как он дает более точное представление об оптимальных объемах и ценах.

Исходным положением метода сопоставления предельных показателей является то, что увеличение объема производства рентабельно до тех пор, пока величина дополнительного дохода на единицу продукции превышает величину дополнительных издержек на единицу продукции.

Предельный доход – это дополнительный доход предприятия от реализации дополнительной единицы продукции.

Расчет предельного дохода осуществляется по формуле

DПР |

= |

BBi+1 |

− BBi |

, |

(1.4) |

Vi+1 |

|

||||

|

|

−Vi |

|

||

где BBi+1 - валовая выручка (i + 1 )-й единицы продукции; BBi - валовая выручка i-й единицы продукции;

Vi+1 -объем реализации (i + 1)-й единицы продукции; Vi - объем реализации i-й единицы продукции.

Предельные издержки – это дополнительные затраты предприятия на производство дополнительной единицы продукции.

Предельные издержи рассчитываются по формуле

CПР |

= |

CBi+1 |

− CBi |

, |

(1.5) |

Vi+1 |

|

||||

|

|

−Vi |

|

||

где ССi+1 – валовые издержки (i + 1)-й единицы продукции; СBi - — валовые издержки i-й единицы продукции;

Vi+1 -объем реализации (i + 1)-й единицы продукции. Vi - объем реализации i-й единицы продукции.

Рост объема реализации продукции сопровождается снижением рыночной цены на продукцию (согласно закону спроса). Увеличение объема производства и реализации продукции рентабельно в таких объемах, при которых обеспечивается положительная величина предельной прибыли

ППР = DПР − СПР . |

(1.6) |

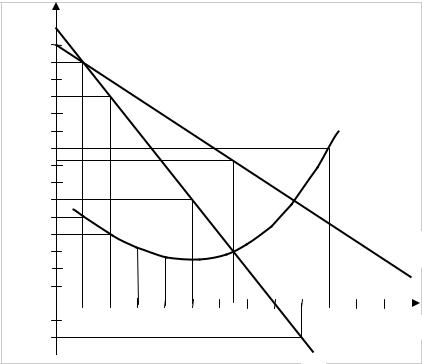

Применение метода сопоставления предельных показателей проиллюстрировано на рис.1.2. На рисунке показаны кривая сбыта, а также кривые предельного дохода и предельных издержек.

Оптимальным для предприятия считается такой объем производства и реализации продукции, при котором достигается равенство предельной выручки и предельных издержек:

7

Dпр = Спр . |

(1.7) |

На графике этому объему (Vопт) соответствует точка А. Оптимальная цена реализации при таком объеме производства определяется на графике координатой той же точки на кривой сбыта. Оптимальная цена реализации при данном объеме производства исчисляется по точке А’, которая находится строго вертикально над точкой А.

|

П, ден. ед. |

|

|

15 |

1 – линия предельного дохода; |

|

|

14 |

|

||

2 – линия сбыта (спроса); |

|

||

13 |

|

||

3 – линия предельных издер- |

|

||

12 |

|

|

|

11 |

|

|

|

10 |

|

3 |

|

9 |

A′ |

|

|

8 |

|

|

|

|

|

|

|

7 |

|

|

|

6 |

|

|

|

5 |

|

|

|

4 |

A |

|

2 |

3 |

|

||

|

|

||

2 |

|

|

|

1 |

|

|

|

0 |

|

|

|

- |

|

V, тыс. шт. |

|

- |

|

||

|

1 |

|

|

|

|

|

|

Рис. 1.2. Пример графика предельных показателей продукции

Постановка задачи

Определить количественные и ценовые характеристики продукции, позволяющие оптимизировать прибыль предпринимателя от возможной реализации товара, методами сопоставления валовых показателей и сопоставления предельных показателей.

Порядок выполнения

1.Расчет валовой выручки и валовых издержек. Данные занести в табл. 1.1.

2.Оценка валовой прибыли, получаемой от реализации различных объемов продукции. Выбор оптимального объема производства и реализации продукции табличным способом. Данные занести в табл. 1.1.

8

|

|

|

|

Таблица 1.1 |

|

|

Сопоставление валовых показателей |

|

|||

|

|

|

|

|

|

Цена за |

Объем реали- |

Валовая вы- |

Валовые |

Прибыль, |

|

единицу, |

|||||

зации, шт. |

ручка, руб. |

издержки, руб. |

руб. |

||

руб. |

|||||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

3.Определение оптимального объема производства и реализации продукции графическим способом по методу сопоставления валовых показателей.

4.Расчет предельной выручки и предельных издержек. Данные занести

втабл.1.2.

5.Определение предельной прибыли, получаемой от реализации различных объемов продукции. Выбор оптимального объема производства и реализации табличным способом по методу предельных издержек. Данные занести

втабл. 1.2.

Таблица 1.2

Сопоставление предельных показателей

Цена за |

Объем реа- |

Валовая |

Валовые |

Предель- |

Предель- |

Предельная |

|

единицу, |

лизации, |

выручка, |

издержки, |

ный |

ные из- |

прибыль, |

|

держки, |

|||||||

руб. |

шт. |

руб. |

руб.. |

доход, руб. |

руб. |

||

руб. |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.Определение оптимального объема производства и реализации продукции графическим способом по методу сопоставления предельных показателей.

7.Сравнение результатов расчетов, полученных в результате использования обоих методов. Сделать выводы.

9

Исходные данные для выполнения практического занятия

Таблица 1.3

Показатели хозяйственной деятельности предприятия

Показатель |

|

|

|

|

|

|

|

|

|

Значение |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Объем реализа- |

0 |

100 |

200 |

300 |

|

400 |

500 |

600 |

700 |

800 |

900 |

1000 |

||||||||||

ции, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

15 |

14 |

13 |

12 |

|

11 |

10 |

9 |

8 |

7 |

6 |

5 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные из- |

1000 |

1000 |

1000 |

1000 |

|

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

||||||||||

держки на весь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные из- |

0 |

500 |

900 |

1225 |

|

1500 |

1750 |

2025 |

2325 |

2800 |

3400 |

4300 |

||||||||||

держки на весь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Объем реализа- |

0 |

150 |

300 |

450 |

|

600 |

750 |

900 |

1050 |

1200 |

1350 |

1500 |

||||||||||

ции, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

20 |

19 |

18 |

17 |

|

16 |

15 |

14 |

13 |

12 |

11 |

10 |

||||||||||

Постоянные из- |

2000 |

2000 |

2000 |

2000 |

|

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

||||||||||

держки на весь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные из- |

0 |

1000 |

1900 |

2500 |

|

3100 |

3850 |

4300 |

5150 |

5900 |

7000 |

9250 |

||||||||||

держки на весь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Объем реализа- |

0 |

|

200 |

|

400 |

|

600 |

|

800 |

|

1000 |

|

1200 |

|

1400 |

|

1600 |

|

1800 |

|

200 |

|

ции, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

Цена, руб. |

12 |

|

11 |

|

10 |

|

9 |

|

8 |

|

7 |

|

6 |

|

5 |

|

4 |

|

3 |

|

2 |

|

Постоянные из- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

держки на весь |

1000 |

|

1000 |

|

1000 |

|

1000 |

|

|

1000 |

|

1000 |

|

1000 |

|

1000 |

|

1000 |

|

1000 |

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

0 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные из- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

360 |

держки на весь |

0 |

|

1500 |

|

1800 |

|

2000 |

|

|

2200 |

|

2400 |

|

2700 |

|

2800 |

|

3000 |

|

3300 |

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

0 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Объем реализа- |

0 |

|

50 |

|

100 |

|

150 |

|

|

200 |

|

250 |

|

300 |

|

350 |

|

400 |

|

450 |

|

500 |

ции, шт. |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

18 |

|

17 |

|

16 |

|

15 |

|

14 |

|

13 |

|

12 |

|

11 |

|

10 |

|

9 |

|

8 |

|

Постоянные из- |

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

||