МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра экономической безопасности

СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ НА НАУКОЕМКОМ ПРЕДПРИЯТИИ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению лабораторных и самостоятельных работ для обучающихся по направлению

27.03.05 «Инноватика» (профиль «Управление инновациями в наукоемком производстве»)

всех форм обучения

Воронеж 2021

УДК 338.45 ББК 65.054.1

Составитель канд. экон. наук, доц. О. В. Рыбкина

Стратегический менеджмент на наукоемком предприятии:

методические указания к выполнению лабораторных и самостоятельных работ для обучающихся по направлению 27.03.05 «Инноватика» (профиль «Управление инновациями в наукоемком производстве») / ФГБОУ ВО «Воронежский государственный технический университет»; сост.: О. В. Рыбкина. Воронеж: Изд-во ВГТУ, 2021. - 38 с.

Изложены общие вопросы к выполнению самостоятельных и

лабораторных |

работ, |

сформулированы |

задания |

и |

представлен |

|

теоретический |

материал |

для самостоятельных работ. |

|

|

||

Предназначены |

для |

обучающихся |

по направлению 27.03.05 |

|||

«Инноватика» (профиль «Управление инновациями в наукоемком производстве»).

Методические указания подготовлены в электронном виде и содержатся в файле МУ СМНП2021.pdf.

Ил. 4. Табл. 15. Библиогр.: 15 назв.

УДК 338.45

ББК 65.054.1

Рецензент - А. В. Красникова, канд. экон. наук, доц. кафедры экономической безопасности ВГТУ

Издается по решению редакционно-издательского совета Воронежского государственного технического университета

2

ВВЕДЕНИЕ

Методические указания предназначены для бакалавров, обучающихся по направлению 27.03.05 «Инноватика» по дисциплине «Стратегический менеджмент на наукоемком предприятии». Методические указания включают рекомендации по выполнению лабораторных работ и задания для самостоятельной работы.

В результате изучения дисциплины «Стратегический менеджмент на наукоемком предприятии» обучающиеся получат навыки:

–- применения методов анализа и контроля стратегии предприятия;

–применения методов анализа внешней и внутренней среды предприятия;

–применения методов портфельного анализа.

Методические указания включают несколько разделов. В первом разделе приведено содержание лабораторных работ. Второй раздел посвящен рекомендациям по выполнению самостоятельных работ.

3

1. МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ПРОВЕДЕНИЮ ЛАБОРАТОРНЫХ ЗАНЯТИЙ

Лабораторная работа № 1

«Прогнозирование развития отрасли и предприятия при построении стратегии»

Роль такой процедуры стратегического менеджмента как прогнозирование в условиях рыночной экономики является определяющей. Связано это с двумя важнейшими обстоятельствами.

Во-первых, рыночная экономика отличается постоянными колебаниями конъюнктуры, непосредственно отражающейся на доходах и судьбе каждого продавца и покупателя товаров или услуг. Чтобы не допускать крупных, подчас непоправимых ошибок, нужно оценивать возможные альтернативы рыночной динамики, поведения контрагентов и конкурентов на внутреннем и внешнем рынках. Именно поэтому стратегическое прогнозирование становится необходимым элементом формирования стратегии и тактики на любом уровне хозяйствования — от индивидуального производителя, коммерческих организаций и их ассоциаций, - до отраслей народного хозяйства, субъектов федерации и общества в целом.

Во-вторых, в рыночном хозяйстве важнейшие факторы воспроизводства (природные процессы, продуктивность сельского хозяйства, изменения в численности и структуре населения, спрос на товары и т.д.), имеют чрез - вычайно высокую степень неопределенности. Поэтому оценить их воздействие на социально-экономическое развитие можно лишь на основе прогноза, который выступает как исходный пункт при обосновании долгосрочных программ и планов.

Таким образом, прогнозирование — это важнейшая процедура стратегического планирования, заключающаяся в предвидении состояния объекта прогнозирования в определенный момент в будущем. Эта процедура может быть основана либо на анализе тенденций развития объекта за соответствующий период в прошлом (обычно трехкратный по отношению к периоду прогноза) и экстраполяции этих тенденций в будущее (генетический подход), либо на использовании нормативных расчетов (нормативный или телеологический подход). Содержанием же стратегического прогнозирования является разработка долгосрочных и среднесрочных прогнозов, касающихся национальной экономики в целом, ее составных подсистем и элементов.

Под стратегическим прогнозом понимается эмпирически или теоретически обоснованное суждение о возможном состоянии объекта прогнозирования в будущем, о путях и сроках его достижения.

Стратегическое прогнозирование выполняет две важнейшие функции. Первая из них — предсказательная. Иногда ее еще называют описательной. Вторая, непосредственно связанная с первой, — предписательная или предуказательная, способствующая оформлению прогноза в план деятельности. Предсказательная функция - это описание возможных или желательных перспектив, состояний объекта прогнозирования в будущем. Предписательная

4

функция стратегического прогнозирования состоит в подготовке проектов по решению различных проблем деятельности объекта управления.

Теоретико-познавательное назначение стратегического прогнозирования, как учебной и научной дисциплины, состоит в изучении и совершенствовании методологии составления прогнозов, выявления факторов, способствующих возникновению и существованию тенденций в экономике и социальных отношениях. Стратегическое прогнозирование имеет и управленческий аспект: использование прогнозов экономического и социального развития общества создает необходимые предпосылки повышения уровня подготавливаемых управленческих решений.

Полиструктурный (множественный) характер проблем, решаемых современным государством, его отдельными подсистемами, а также непосредственно хозяйствующими субъектами порождают необходимость разработки целой системы прогнозов. Составление различных прогнозов имеет свои особенности, поэтому возникает необходимость их классификации по масштабу прогнозирования, времени упреждения, характеру объекта прогноза, функциям прогноза.

По масштабу прогнозирования выделяют:

•макроэкономические (развитие национальной экономики в целом) и структурные (межотраслевые и межрегиональные) прогнозы;

•прогнозы развития отдельных комплексов национальной экономики (топливно-энергетического, агропромышленного, инвестиционного, производст-

венной и социальной инфраструктуры, финансово-кредитного и т.д.);

•прогнозы отраслевые и региональные;

•прогнозы деятельности хозяйствующих субъектов, их ассоциаций и отдельных производств.

По времени и характеру решаемых проблем прогнозы подразделяются на:

•стратегические и тактические;

•оперативные;

•краткосрочные;

•среднесрочные;

•долгосрочные и дальнесрочные.

Стратегические прогнозы – это предвидение важнейших характеристик управляемых объектов в среднесрочной и дальней перспективах. Оперативные, направлены на выявление возможностей разрешения конкретных проблем в текущей деятельности и краткосрочной перспективе. Оперативный прогноз имеет период упреждения до одного месяца; краткосрочный — от 1 месяца до 1 года; среднесрочный — от года до пяти лет; долгосрочный — от 5 до 15—20 лет; дальнесрочный — свыше 15—20 лет.

В зависимости от характера исследуемых объектов выделяют следующие прогнозы:

•развития экономических, социальных и внутриполитических отношений; социально-экономических предпосылок и последствий НТП;

•динамики национальной экономики (темпов, факторов и структуры развития); воспроизводства населения, состояние рынка труда, подготовки

кадров; экономического использования природных ресурсов и состояния природной среды;

5

•уровня и качества жизни населения, доходов и цен;

•развития финансово-кредитных отношений;

•воспроизводства основного капитала и объема инвестиций в него; внешнеэкономических связей и международных отношений.

По функциональному признаку (направлениям прогнозирования) прогнозы подразделяют на поисковые (генетические) и нормативные (телеологические). Поисковый (генетический) прогноз основан на условном продолжении в будущее тенденций развития исследуемого объекта в прошлом и настоящем и отвлекается от условий (факторов), способных изменить эти тенденции. Нормативный (телеологический) прогноз разрабатывается на базе заранее определенных целей. Его задача состоит в том, чтобы определить пути и сроки достижения возможных состояний объекта прогнозирования в будущем, принимаемых в качестве целей. В то время как поисковый прогноз при определении будущего состояния объекта прогнозирования отталкивается от его прошлого и настоящего, нормативный прогноз разрабатывается в обратном порядке: от заданного состояния в будущем к существующим тенденциям и необходимым изменениям в направлении поставленной цели.

Постановка задачи

Операторская компания на рынке услуг связи России взаимодействует с транспортными отраслями: железнодорожной, автомобильной и внутреннего водного транспорта. Собственная стратегия компании описывается системой целевых показателей, характеризующих результаты ее деятельности в объемах и политике обновления предоставляемых услуг. Статистические данные о развитии транспортных отраслей России и сведения о показателях компании за ретроспективный период представлены в табл. 1 и табл. 2.

|

|

|

|

|

|

|

Таблица 1 |

Участие транспортных отраслей в общем грузообороте России |

|||||||

Вид транспорта |

Грузооборот по периодам (годам), млрд. т-км |

|

|

||||

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

5 |

6 |

Железнодорожный |

1131 |

1096 |

1020 |

1204,6 |

|

1373,3 |

1459 |

Автомобильный |

26,1 |

24,1 |

21,0 |

21,6 |

|

23,0 |

22,9 |

Внутренний |

71 |

75 |

65 |

66 |

|

70 |

79,8 |

водный |

|

|

|

|

|

|

|

Всего |

3371 |

3249,7 |

3141 |

3309,3 |

|

3616,7 |

3721,6 |

Результаты производственной деятельности компании |

Таблица 2 |

|||||||

|

|

|||||||

Показатели |

Значения по периодам |

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Объем предоставленных |

1200 |

1281 |

1361 |

1467 |

1779 |

1895 |

|

2050 |

услуг V, тыс. д. е. |

|

|||||||

|

|

|

|

|

|

|

|

|

Обновление услугK0 ,% |

10 |

10 |

30 |

50 |

60 |

80 |

|

110 |

6

Задание

1.Используя данные своего варианта, подобрать адекватные модели для описания ретроспективы отраслей и предприятия.

2.Разработать прогноз показателей компании и отраслей на три периода с оценкой его точности.

3.Осуществить выбор и обосновать стратегию операторской компании на основе оценки корреляции результатов прогноза.

4.Произвести анализ разрыва по следующим целевым показателям:

•рост объемов обновления услуг компании к концу очередного периода на 5 %;

•снижение затрат в очередном периоде на единицу работ по оказанию услуг на 10 %.

5.Решение выполнить и проиллюстрировать графически с использованием компьютерных технологий. Отчет оформить в соответствии с требованиями к отчету о научно-исследовательской работе.

Рекомендации к решению

При разработке стратегии предприятия необходимо его деятельность согласовать с условиями внешней среды. Задача прогнозирования заключается в этом случае в выявлении в поведении экономической системы и ее внешней среды тенденций на фоне кратковременных отклонений.

Выявление тенденции и построение прогноза возможно различными методами. Два важнейших из таких методов – это метод подвижного среднего и так называемое экспоненциальное сглаживание.

Подвижное среднее вычисляется сложением последних n наблюдений и делением на n. Когда появляется новое наблюдение, самое старое из множества n наблюдений выбрасывается, а новое занимает свое место в последовательности. В этом методе трудность представляет подбор числа периодов n.

Рассмотрим основную идею, лежащую в основе экспоненциального сглаживания. Когда мы проводим новое наблюдение, то оно, по-видимому, будет отличаться от предыдущего прогноза. Поэтому следующий прогноз мы должны составить на основании старого, но с учетом имевшей место ошибки. Поправка должна быть некоторой функцией этой ошибки, поэтому

Новый прогноз = старый прогноз +

+ S ×(новое наблюдение−старый прогноз),

7

где S – сглаживающая константа, лежащая между 0 и 1. Значение ее и определяет баланс между полной устойчивостью (S=0) и полной чувствительностью (S=1) избранной модели прогноза. Установлено, что в большинстве случаев значение 0,1≤ S ≤ 0,2 оказывается удовлетворительным.

Приведенное словесное уравнение можно записать в виде:

F0 = F1 + S(D1 − F1 ), |

(1) |

где F0 – текущий прогноз; F1 – прогноз, сделанный один период времени назад, по отношению к текущему периоду; D1 – последнее наблюдение.

Но F1 определяется таким же образом, что и F0, а F2, так же, как F1, и т.д. Поэтому для предыдущих прогнозов можно воспользоваться теми же рассуждениями, что позволяет нам представить F0 в виде

F0 = S[D1 + KD2 + K2 D3 + K3 D4 +... + Kn−1Dn ]+ Kn Fn. |

(2) |

Таким образом, новый прогноз оказывается взвешенным средним всех наблюдений, но с весом, уменьшающимся на постоянный множительK =1− S по мере того, как наблюдения становятся все более отдаленными.

Подходящий интервал сглаживания целесообразно подбирать экспериментальным путем в ходе предварительного исследования (наиболее часто встречающееся стартовое значение n = 20). При этом полагают, что

S=2/(n+1).

Прогноз можно осуществлять и на основе тренда (тренд - это тенденция возрастания или убывания показателя во времени). При таком подходе к прогнозированию время (t) является обобщающим показателем, заменяющим совокупность основных факторов, влияющих на целевые показатели. Для квантификации основных тенденций (построения тренда) необходимо по каждому целевому показателю провести сглаживание данных динамического ряда путем подбора (например, регрессионным анализом) функции, описывающей закономерность изменения уровня целевого показателя от времени

Yi = f i ( t ),

где Yi – значение целевого показателя в периоде с номером t.

Расчет параметров регрессионной модели при наличии тренда и в отсутствии автокорреляции производится в рамках метода наименьших квадратов из системы нормальных уравнений. Для линейного тренда она имеет вид:

8

|

n |

n |

n |

|

a∑t2 |

+b∑t =∑ty |

|||

|

t=1 |

t=1 |

t=1 |

it |

|

n |

n |

|

|

a∑t +bn = ∑ y |

|

|||

|

t=1 |

t=1 |

it |

|

где yit – значение показателя yi в периоде t; t – порядковый номер периода, t = 1…n;

n– число значений динамического ряда;

аи b – коэффициенты модели вида y= аt+ b.

Выявить тренд в целевом показателе можно, например, методом проверки разностей средних уровней. для этого исходный временной ряд разбивают на две примерно равные группы с числом наблюдений n1 и n2 и в каждой из них вычисляют выборочное среднее и дисперсию. затем проверяют гипотезу о

равенстве дисперсий σ22 ,σ12 по критерию фишера. если рассчитанное значение

F= σ12

σ22 , если σ12 ≥σ22 ,

или

F = |

σ |

22 |

, ЕСЛИ σ22 |

≥σ12 , |

|

σ |

2 |

|

|

|

|

1 |

|

|

меньше табличного Fα , где α - заданный уровень значимости, то гипотезу о равенстве дисперсий принимают и переходят к следующему шагу, заключающемуся в проверке гипотезы об отсутствии тренда с использованием t-критерия стьюдента. в противном случае делается вывод о невозможности данным методом выявить тренд.

Расчетное значение критерия Стьюдента определяют по формуле:

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

t = |

|

|

y1 |

y2 |

|

|

|

|

|

, |

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1 |

|

|

|

1 |

|

|||||||||

σ |

+ |

|

|

|

|

||||||||||

|

|

n |

n |

2 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

||||

где

y1 , y2 - средние по выделенным группам;

σ - среднеквадратическое отклонение разности средних

9

σ = |

|

(n −1)σ2 |

+ |

(n −1)σ2 |

|

|||

1 |

1 |

|

2 |

2 |

. |

|||

n1 |

+ n2 |

−2 |

|

|||||

|

|

|

|

|

||||

Если расчетное значение t меньше табличного значения статистики Стьюдента tα с заданным уровнем значимости α , то принимается гипотеза об отсутствии тренда, в противном случае тренд есть.

Варианты для выполнения задания

|

|

|

Вариант № 1 |

|

|

Таблица 3 |

||

|

|

|

|

|

|

|

||

Показатели |

Значения по периодам |

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Объем |

1200 |

1241 |

1361 |

1467 |

1879 |

1895 |

|

2050 |

предоставленных |

|

|||||||

услуг V, тыс. д. е. |

|

|

|

|

|

|

|

|

Обновление услуг |

10 |

10 |

43 |

18 |

40 |

40 |

|

41 |

K0 ,% |

|

|

|

|

|

|

|

|

|

|

|

Вариант № 2 |

|

|

Таблица 4 |

||

|

|

|

|

|

|

|

||

Показатели |

Значения по периодам |

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Объем |

900 |

1241 |

1061 |

1467 |

1879 |

1895 |

|

1530 |

предоставленных |

|

|||||||

услуг V, тыс. д. е. |

|

|

|

|

|

|

|

|

Обновление услуг |

8 |

10 |

13 |

18 |

20 |

40 |

|

60 |

K0 ,% |

|

|

|

|

|

|

|

|

|

|

|

Вариант № 3 |

|

|

Таблица 5 |

||

|

|

|

|

|

|

|

||

|

Значения по периодам |

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Объем |

1900 |

1241 |

1061 |

967 |

879 |

895 |

|

530 |

предоставленных |

|

|||||||

услуг V, тыс. д. е. |

|

|

|

|

|

|

|

|

Обновление услуг |

18 |

20 |

13 |

18 |

20 |

25 |

|

30 |

K0 ,% |

|

|

|

|

|

|

|

|

|

|

|

Вариант № 4 |

|

|

Таблица 6 |

||

|

|

|

|

|

|

|

||

Показатели |

Значения по периодам |

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Объем |

1500 |

1210 |

1510 |

1967 |

1979 |

1895 |

|

1530 |

предоставленных |

|

|||||||

услуг V, тыс. д. е. |

|

|

|

|

|

|

|

|

Обновление услуг |

38 |

29 |

33 |

48 |

50 |

55 |

|

60 |

K0 ,% |

|

|

|

|

|

|

|

|

10

|

|

Вариант № 5 |

|

|

|

Таблица 7 |

|||

|

|

|

|

|

|

|

|||

Показатели |

|

|

Значения по периодам |

|

|

|

|||

|

1 |

2 |

3 |

|

4 |

5 |

6 |

|

7 |

Объем предоставленных |

1500 |

1210 |

1510 |

|

1967 |

1979 |

1895 |

|

1530 |

услуг V, тыс. д. е. |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

Обновление услугK0 ,% |

38 |

36 |

33 |

|

48 |

50 |

57 |

|

60 |

Таблица 8

Вариант № 6

|

Показатели |

|

|

|

|

Значения по периодам |

|

|

|||||

|

|

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

6 |

7 |

Объем |

предоставленных |

1500 |

|

1586 |

|

1510 |

|

1967 |

|

1979 |

1895 |

1530 |

|

услуг V, тыс. д. е. |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||

Обновление услугK0 ,% |

38 |

|

29 |

|

45 |

|

48 |

|

50 |

55 |

60 |

||

|

|

|

|

|

Вариант № 7 |

|

|

|

Таблица 9 |

||||

|

|

|

|

|

|

|

|

|

|

||||

Показатели |

|

|

|

|

Значения по периодам |

|

|

||||||

|

|

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

6 |

7 |

Объем |

предоставленных |

1200 |

|

1210 |

|

1510 |

|

1917 |

|

1979 |

1895 |

1930 |

|

услуг V, тыс. д. е. |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||

Обновление услугK0 ,% |

38 |

|

29 |

|

33 |

|

48 |

|

50 |

55 |

60 |

||

|

|

|

|

|

Вариант № 8 |

|

|

|

Таблица 10 |

||||

|

|

|

|

|

|

|

|

|

|

||||

Показатели |

Значения по периодам |

|

|

|

|

|

|||||||

|

|

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

6 |

7 |

Объем |

предоставленных |

500 |

|

1210 |

|

1510 |

|

1967 |

|

1979 |

1895 |

1530 |

|

услуг V, тыс. д. е. |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||

Обновление услугK0 ,% |

60 |

|

55 |

|

53 |

|

48 |

|

50 |

33 |

29 |

||

|

|

|

|

|

Вариант № 9 |

|

|

|

Таблица 10 |

||||

|

|

|

|

|

|

|

|

|

|

||||

Показатели |

|

Значения по периодам |

|

|

|

|

|

||||||

|

|

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

6 |

7 |

Объем |

предоставленных |

|

1500 |

|

1210 |

|

1510 |

|

1967 |

|

1979 |

1895 |

1530 |

услуг V, тыс. д. е. |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Обновление услугK0 ,% |

|

38 |

|

35 |

|

33 |

|

48 |

|

50 |

55 |

60 |

|

11

Таблица 11

Вариант № 10

Показатели |

Значения по периодам |

|

|

|

|

||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объем |

предоставленных |

1979 |

1895 |

1930 |

1967 |

1860 |

1760 |

1580 |

|

услуг V, тыс. д. е. |

|||||||||

|

|

|

|

|

|

|

|||

Обновление услугK0 ,% |

38 |

29 |

33 |

48 |

50 |

55 |

60 |

||

Лабораторная работа № 2

«Сценарное построение прогноза развития отрасли и предприятия при построении стратегии»

Цель работы: сформировать навыки расчета прогнозных значений социально-экономических показателей развития региона и предприятия.

Ход работы:

В процессе разработки стратегий развития регионов или других объектов (предприятий, группы компаний) возникает необходимость составления прогноза изменения показателей развития на период от 3 до 10 и более лет. В целях разработки стратегии социально-экономического развития региона эксперты используют официальные документы, основным из которых является Российский статистический ежегодник http://www.gks.ru/bgd/regl/b16_13/Main.htm .

На основе данных статистики региона или страны задаются тенденции изменения уровней показателей, при этом в расчет экономических показателей закладываются прогнозные данные Министерства экономического развития России http://economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130325_06 . Таким образом, планирование развития объекта стратегического управления опирается на официальные прогнозные показатели инфляции, сценарии развития.

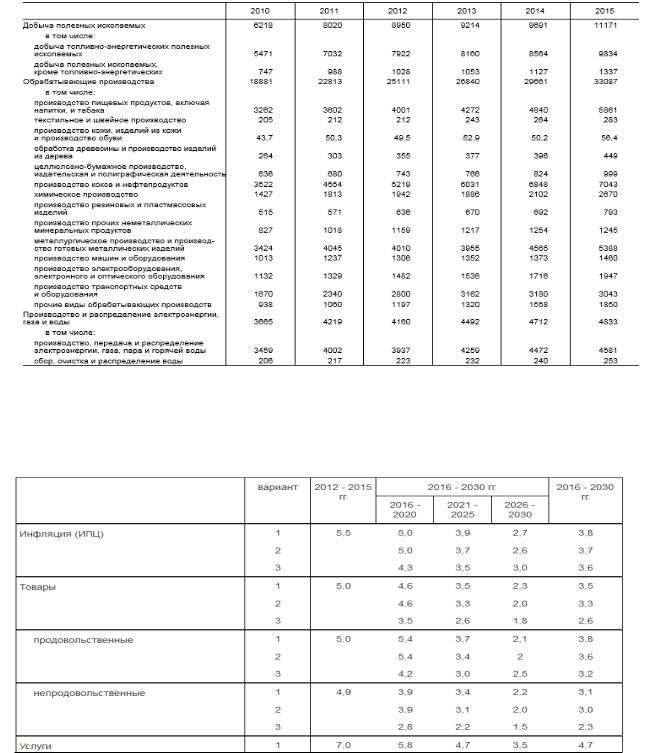

1)изучите официальную статистику, представленную в табл. 3.

2)по каждому виду экономической деятельности рассчитайте средний темп роста/сокращения показателя в %. Спрогнозируйте изменение показателей

по видам экономической деятельности до 2030 года при условии, что тренд сохранится. Для расчетов воспользуйтесь табличным редактором Excel.

С учетом прогноза Минэкономразвития (табл.4) рассчитайте изменение показателей по видам экономической деятельности до 2030 года в таблице 5. Минэкономразвития России принята методика прогнозирования социальноэкономического развития в трех сценариях:

1.базовый;

2.целевой;

3.консервативный [1].

12

Таблица 12 Объем отгруженных товаров собственного производства, выполненных работ и услуг по видам экономической деятельности (в фактически действовавших

ценах, млрд. руб.)

Таблица 13 Прогноз долгосрочного социально-экономического развития РФ на период

до 2030 года (прогноз уровня инфляции, прирост в %)

13

Таблица 14 Расчет прогнозов по увеличению объемов отгруженных товаров и услуг

до 2030 года

Наименование |

Средний |

Индекс |

Прогноз |

|

Прогноз |

уровня |

Прогноз |

объемов |

|||||||||

вида |

темп |

роста |

объемов |

|

инфляции |

|

|

|

отгруженных |

|

|||||||

экономической |

роста, % |

|

отгруженных |

(индекс) |

|

|

|

товаров, |

услуг |

по |

|||||||

деятельности |

|

|

товаров, |

|

|

|

|

|

|

|

|

инфляции, |

|

||||

|

|

|

услуг |

по |

|

|

|

|

|

|

|

млрд.руб. |

|

|

|

||

|

|

|

среднему |

|

2021- |

|

|

2026- |

|

2021- |

|

2026- |

|

||||

|

|

|

темпу роста |

2025 |

|

|

2030 |

|

2025 |

|

2030 |

|

|||||

|

|

|

до 2030 |

г., |

1 |

2 |

3 |

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

|

|

|

млрд.руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)сформулируйте вывод о наиболее реалистичном прогнозе развития

сучетом произведенных расчетов (по тренду или по прогнозу Минэкономразвития, какие расчеты показались вам наиболее реалистичным прогнозом и почему)?

Лабораторная работа № 3

«SWOT-анализ внешней и внутренней среды предприятия»

Одним из наиболее распространенных и признанных методов оценки среды является метод SWOT (по начальным буквам английских слов «сила», «слабости», «возможности», «угрозы»). Метод SWOT, будучи способом оценки среды, в то же время имеет более широкое применение, так как используется уже в стратегическом анализе и определении конкурентных перспектив фирмы.

В рамках метода организация, с одной стороны, выявляет и оценивает собственные сильные и слабые стороны, с другой стороны, определяет возможности и угрозы, содержащиеся во внешней среде.

Для заполнения таблицы количественными оценками анализируемых факторов используют метод экспертного опроса.

Этот метод включает следующие этапы:

1.Формирование постоянной группы, ответственной за сбор и обобщение экспертных заключений.

2.Определение количества и состава группы экспертов.

3.Определение показателя мнения группы (чаще всего – медиана оценок) и показателя согласованности мнений (диапазон квартилей – участок числовой оси в интервале аргумента функции распределения случайных величин, куда попадают значения, вероятность которых больше 0,25 и меньше 0,75).

4.Формулировка основного вопроса таким образом, чтобы эксперт не мог его интерпретировать двояко и мог дать ответ в количественной форме.

14

5.Составление анкеты, в которой указывают условия проведения эксперимента, формулировка основного вопроса и дополнительные вопросы, ответы на которые должны пояснить на основной вопрос.

6.Проведение первого тура опроса.

7.Анализ ответов на согласованность мнений, выявление дополнительных факторов, которые необходимо учесть экспертам. Выявление экспертов, чьи ответы не попали в диапазон квартилей.

8.Составление и выдача каждому эксперту дополнительной информации и постановка в связи с этим новых дополнительных вопросов. Просьба к экспертам, чьи мнения расходятся с мнениями большинства, обосновать свои заключения.

9.Пр оведение второго тура опроса.

10.Анализ ответов и определениебходимогонео количества туров опроса. При анализе ответов после каждого следующего тура опроса количество туров может увеличиться.

11.Корректировка ответов. Обобщение окончательных экспертных заключений и выдача рекомендаций по исследуемой проблеме.

Важнейшим элементом метода экспертных оценок, таким образом, является оценка согласованности мнений экспертов.

Задание

1.Дать собственную вербальную интерпретацию для занумерованных факторов внешней и внутренней среды фирмы с учетом специфики анализируемой стратегии.

2.На основе данных табл. 6, используя стандартную процедуру метода экспертных оценок, произвести оценку согласованности мнений экспертов и выявить наиболее значимые для реализации стратегии факторы организационной среды.

3.В отчете сформулировать предложения в стратегию фирмы и решение проиллюстрировать графически путем построения гистограммы важности факторов и матрицы СВОТ.

4.Проверить выводы, следующие из матрицы СВОТ, по критерию

знаков.

5.Отчет оформить, используя компьютерные технологии и в соответствии с требованиями к отчету о научно-исследовательской работе.

Рекомендации к решению

1. Среди рангов, присвоенных экспертами различным факторам, могут встречаться одинаковые. Поэтому необходимо производить их стандартизацию таким образом, чтобы сумма рангов равнялась сумме членов натурального ряда от 1 до n, где n – число оцениваемых параметров.

15

2. Стандартизированные значения рангов определяются как средние суммы мест, поделенных между собой различными факторами с равными оценками у одного эксперта.

Таблица 15 Результаты ранжирования экспертами факторов внешней и внутренней среды

по степени их влияния на достижимость целей фирмы

Номер |

Фактор( j ) |

|

|

|

|

|

анкеты (i) |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

Сумма рангов |

|

Внешняя среда |

|

|

|

|

|

|

№1 |

2 |

2 |

1 |

4 |

3 |

|

№2 |

2 |

3 |

1 |

5 |

4 |

|

№3 |

2 |

4 |

1 |

5 |

3 |

|

№4 |

1 |

3 |

2 |

5 |

4 |

|

№5 |

3 |

2 |

1 |

4 |

5 |

|

№6 |

3 |

2 |

1 |

3 |

2 |

|

№7 |

3 |

2 |

1 |

5 |

4 |

|

№8 |

1 |

2 |

2 |

4 |

3 |

|

Внутренняя среда |

|

|

|

|

|

|

№9 |

5 |

1 |

2 |

5 |

5 |

|

№10 |

2 |

5 |

1 |

4 |

3 |

|

№11 |

3 |

2 |

5 |

1 |

2 |

|

№12 |

5 |

4 |

4 |

1 |

2 |

|

№13 |

2 |

5 |

4 |

3 |

1 |

|

№14 |

3 |

1 |

4 |

1 |

2 |

|

№15 |

1 |

5 |

4 |

3 |

1 |

|

№16 |

1 |

5 |

4 |

1 |

2 |

|

3. Сумма рангов, назначенных экспертами j-му параметру, рассчитывается по формуле

n |

|

Rj =∑R |

(3) |

1 |

ij |

где Rij – ранг, данный i-м экспертом j-му параметру.

Фактор, у которого сумма рангов будет наименьшей (при согласованности мнений экспертов), считается наиболее важным в организационной среде внешней среде.

4. Оценку согласованности мнений экспертов осуществляют в следующей последовательности.

•определяется сумма Rj стандартизированных рангов по каждому

фактору.

• рассчитывается средняя ожидаемая сумма в предположении, что ранг есть случайная величина:

•

16

S = mn(n +1) |

(4) |

2n |

|

где m – число экспертов; n – число параметров.

• находится алгебраическая разность между суммой рангов j-го параметра и средним значением:

d j =Rj - S |

(5) |

•рассчитывается сумма квадратов алгебраических разностей:

n |

|

K = ∑d 2j . |

(6) |

i=1

5.В теории экспертных оценок показано, что если мнения всех экспертов совпадают, а среди рангов, данных экспертами, нет одинаковых, то средний квадрат алгебраических разностей максимален

Kmax = m2 (12n3 −n)

и при этом коэффициент конкордации есть:

W= К/Кmах .

Коэффициент конкордации, вычисляемый по данной формуле, представляет собой случайную величину и рассматривается как оценка истинного значения. Для определения значимости оценки необходимо знать распределение частот для различных значений числа экспертов m и

количества ранжируемых факторов n . При числе факторов n > 7 оценка значимости коэффициента конкордации может быть произведена по критерию

χ2 Пирсона. Величина Wm(n −1) имеет χ2 -распределение с n = n −1

степенями свободы (табличная величина).

На практике пользуются следующими рекомендациями, обоснованными применением критерием Пирсона.

Если коэффициент конкордации равен или близок к нулю, то это означает практическую несогласованность мнений экспертов. При приближении коэффициента к единице можно говорить о единстве мнений экспертов. Дальнейшую работу с экспертами целесообразно проводить лишь в случае, когда коэффициент конкордации больше или равен 0,40. При меньших значениях коэффициента либо оцениваемые параметры близки друг к другу и

17

нет необходимости рассчитывать их количественное различие, либо эксперты предложили компенсирующий друг друга порядок ранжирования (эксперты сами оказались некомпетентными и не смогли придти к единому мнению в ранжировании параметров). В этом случае рекомендуется начать работу с другой группой экспертов.

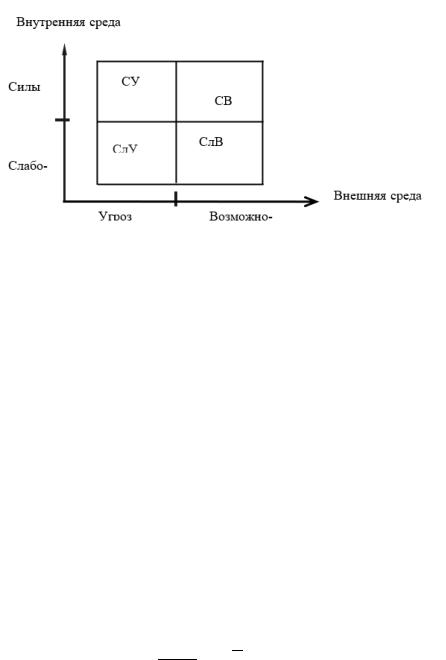

Если же коэффициент конкордации значим, т.е. больше 0,4, то целесообразно перейти к следующему этапу – построению таблицы или матрицы СВОТ, т.е. представить полученные результаты в декартовых координатах «силы-слабости» и «возможности-угрозы» (рис.1).

Рис. 1

Вернемся теперь к самой простой таблице и попробуем осуществить объективизацию ее выводов путем квантификации.

Для сравнения «плюсов» и «минусов» стратегии в этом случае можно воспользоваться непараметрическим критерием знаков.

По совокупности всех т рассматриваемых факторов определяют:

k+ - сумму числа факторов, отражающих силы во внутренней среде и возможности во внешней;

k- - сумму числа факторов, отражающих слабости во внутренней среде и угрозы со стороны внешней.

Можно предположить, что при равнозначности факторов примерное равенство k+ и k- означает (в пределах случайной ошибки), отсутствие как конкурентных преимуществ, так особых преград при попытке реализовать анализируемый вариант стратегии. Следовательно, нужно проверить нулевую гипотезу о равенстве числа «плюсов» и «минусов» стратегии. Для ответа на такой вопрос применяют статистический критерий Фишера. Нулевую гипотезу следует отбросить и признать перевес преимуществ над преградами при

k −k ++1 ≥ F(P; f1; f2 )

18

где f = 2(k− +1) и |

f |

|

= 2k+ |

, а |

|

- заданная доверительная |

2 |

P |

|||||

1 |

|

|

|

|

|

вероятность.

Для проверки большей значимости отрицательных моментов в анализируемой стратегии пользуются формулой

k+k+− 1≥ F(P; f1; f2 )

где f1=2(k+ + 1) и f2=2 k- интерпретируются как числа степеней свободы для статистики Фишера.

Минимальное число k+ (или k-) для значимого различия в условиях для реализации стратегии (по критерию знаков)

Таблица 16

m |

k+ >(или k- > ) |

|

|

Р = 0,95 |

Р =0,99 |

5 |

5 |

- |

6 |

6 |

- |

7 |

7 |

7 |

9 |

8 |

9 |

10 |

9 |

10 |

12 |

10 |

11 |

14 |

11 |

12 |

16 |

12 |

14 |

18 |

13 |

15 |

20 |

15 |

16 |

30 |

21 |

22 |

40 |

26 |

28 |

50 |

32 |

34 |

60 |

38 |

40 |

80 |

49 |

52 |

Непараметрический критерий знаков прост и не связан предпосылками. Его удобно применять для быстрой приближенной оценки значимости различия между положительными и отрицательными факторами, влияющими на реализуемость оцениваемой стратегии.

Наконец заметим, что SWOT-анализ не дает прямых рекомендаций для формулирования целей и построения стратегии. Лучший вариант использования технологии SWOT - применять ее для генерации вариантов стратегии фирмы с целью последующего анализа (или как часто шутят, применять тогда, когда маловато идей).

19

Лабораторная работа № 4

«Применение теории игр в стратегическом выборе»

Обоснование стратегии компании в условиях риска. Разделы теории игр: Определение игры. Игры с природой.

Цель лабораторной работы: освоение методики построения позиционной и нормальной форм игры, методики свертывания дерева решений.

Проблемная ситуация: Компании Y поступило предложение от компании X о выкупе у компании Y права на аренду участка за 50000 тыс.руб. Этот участок в 1000 кв.км, и право на его аренду позволяет проводить бурильные работы и эксплуатировать найденные месторождения (если таковые 81 найдутся). Соответственно, компания Y может продать право аренды, получить 50000 тыс.руб. и забыть об этом участке. Или компания Y может сама заняться бурильными работами и эксплуатировать найденные месторождения. В связи с этим был проведен анализ похожих бурильных работ, оценена их стоимость и вероятность найти месторождения (табл. 17).

Таблица 17

Анализ схожих бурильных работ

Результат бурильных работ |

Вероятность |

Чистый доход, тыс.руб. |

Полная неудача |

0,3 |

-100000 |

Небольшое месторождение |

0,3 |

40000 |

Среднее месторождение |

0,25 |

150000 |

Крупное месторождение |

0,15 |

500000 |

Кроме того, компания Y может заказать сторонней компании Z провести предварительное исследование геологических структур участка. В результате можно будет узнать вид геологической структуры этого участка: базальтовая плита, смешанная структура или гребень месторождения. Стоимость исследования составляет 56000 тыс.руб. По анализу данных о 50 участках было оценено, как зависят результаты бурильных работ от геологической структуры участка (табл. 18).

Таблица 18 Зависимость результатов бурильных работ от геологической структуры

Результат бурения |

Плита |

Смешанная |

Гребень |

Итого |

|

|

структура |

|

|

Полная неудача |

8 |

2 |

0 |

10 |

Небольшое месторождение |

2 |

16 |

2 |

20 |

Среднее месторождение |

0 |

14 |

1 |

15 |

Крупное месторождение |

0 |

0 |

5 |

5 |

Итого |

10 |

32 |

8 |

50 |

20

Проанализируйте проблемную ситуацию и ответьте на следующие вопросы:

А) сколько активных игроков в данной игровой ситуации?

Б) какие интуитивные предположения можно сделать о выгодном поведении компании Y?

Ход выполнения работы:

1.Проанализировать проблемную ситуацию и ответить на вопросы к ней.

2.Разработать позиционную форму игры.

3.Разработать нормальную форму игры.

4.Реализовать методику свертывания дерева решений.

5.Выбрать наилучшую стратегию для компании.

6.Сделать выводы и составить отчет по выполнению работы.

Отчет по лабораторной работе должен содержать

–позиционную форму игры;

–нормальную форму игры;

–расчеты по методике свертывания дерева решений;

–выводы по работе.

Используемое программное обеспечение: для выполнения работы необходимо использовать MS Excel или ППП Prima.

Исследование ситуации: подумайте, как изменится поведение компании Y в зависимости от стоимости исследования геологических структур. Определите максимальную цену исследования, которая является приемлемой для компании Y.

Лабораторная работа № 5

«Использование метода анализа иерархий и расстановки приоритетов при выборе стратегии компании»

Цель занятия: приобретение навыков принятия оптимальных управленческих решений с использованием методов анализа иерархий и расстановки приоритетов

Ход работы:

Этап 1: производится структурирование проблемы в виде иерархии или сети. Иерархия строится от вершины (цели – с точки зрения управления) через промежуточные уровни (критерии) к самому низкому уровню (который обычно является уровнем альтернатив) – рис. 2.

21

уровень цели |

Главная цель автоматизации - … |

|

|

|||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

уровень критериев |

|

|

|

Автоматизация |

|

|

|

Автоматизация |

Автоматизация |

|||||||||||||||||||

(А1, А2 … Аn) |

|

|

|

|

функции А |

|

|

|

|

|

функции В |

функции N |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

уровень |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

||||

|

И |

|

|

|

|

И |

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

И |

||||||

альтернатив |

|

С |

|

|

|

|

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С |

|||

(отобранные направления по реализации резервов)

Рис. 2. Структурирование задачи в виде иерархии (пример)

Этап 2: С помощью принципа сравнительных суждений можно установить приоритеты критериев и оценить каждую альтернативу по этим критериям. В методе анализа иерархий для более точного определения весов критериев целесообразно использовать способ парных сравнений. Группа экспертов (ее выбор зависит от специфики задачи) заполняет анкеты с указанием превосходства одного критерия над другим (число от 1/9 до 9), оценивая их по шкале относительной важности – табл. 19.

|

|

|

|

Таблица 19 |

|

Шкала относительной важности критериев |

|||

Относительная |

Определение |

|

Пояснения |

|

важность |

|

|

|

|

1 |

равная |

важность |

равный вклад двух критериев в достижение цели |

|

|

критериев |

|

|

|

3 |

легкое |

|

или |

опыт или суждения дают легкое превосходство |

|

умеренное |

|

|

одного критерия над другим |

|

превосходство |

|

|

|

|

одного над другим |

|

||

5 |

существенное |

или |

опыт или суждения дают сильное превосходство |

|

|

сильное |

|

|

|

|

превосходство |

|

|

|

7 |

значительное |

|

одному виду критерия дается значительное |

|

|

превосходство |

|

превосходство |

|

9 |

очень |

сильное |

очевидное превосходство одного критерия над |

|

|

превосходство |

|

другим |

|

2, 4, 6, 8 |

промежуточное |

|

применяется в компромиссном случае |

|

|

между |

двумя |

|

|

|

соседними |

|

|

|

|

суждениями |

|

|

|

½, ⅓, ¼, … |

показатель, |

|

|

|

|

обратный |

|

|

|

|

вышеуказанным |

|

|

|

|

целым величинам |

|

|

|

22

В итоге получается квадратная симметричная матрица – матрица попарных сравнений («матрица суждений», табл.10), отражающая влияние критериев на поставленную цель.

Итак, на данном этапе работы следует, пользуясь табл.10, оценить важность критериев с точки зрения достижения поставленной цели, представляющей собой симметричную матрицу попарных сравнений (суждений) и состоящей из n альтернатив. Для расчета необходимо полностью заполнить матрицу попарных сравнений, учитывая, что wij = 1/wji.

Матрица попарных сравнений (матрица суждений) |

Таблица 20 |

|||

|

||||

Критерии |

А1 |

А2 |

А3 |

…Аn |

А1 |

w1/w1 |

w1/w2 |

w1/w3 |

… |

А2 |

w2/w1 |

w2/w2 |

w2/w3 |

… |

А3 |

w3/w1 |

w3/w2 |

w3/w3 |

… |

… |

… |

… |

… |

… |

Аn |

wn/w1 |

wn/w2 |

wn/w3 |

wn/wn |

Имеющиеся альтернативы аналогично сравниваются по каждому из критериев с помощью статистических или других данных – рис. 3.

Критерий А1 |

1 |

2 |

… 9 |

Критерий А2 |

1 |

2 |

… 9 |

1 |

1 |

|

Wi/Wj |

1 |

1 |

|

Wi/Wj |

2 |

1 |

|

2 |

1 |

|

||

… |

Wj/Wi |

… |

… |

Wj/Wi |

… |

||

9 |

|

|

1 |

9 |

|

|

1 |

Критерий А3 |

1 |

2 |

… 9 |

Критерий А…n |

1 |

2 |

… 9 |

1 |

1 |

|

Wi/Wj |

1 |

1 |

|

Wi/Wj |

2 |

1 |

|

2 |

1 |

|

||

… |

Wj/Wi |

… |

… |

Wj/Wi |

… |

||

9 |

|

|

1 |

9 |

|

|

1 |

Рис. 3. Матрица парных сравнений («матрица согласования»)

На этапе синтеза приоритетов получаются осмысленные подходы к многокритериальной проблеме планирования с помощью сочетания иерархической декомпозиции и шкалы относительной важности.

Из группы матриц парных сравнений формируется набор локальных приоритетов, которые выражают относительное влияние множества элементов на элемент примыкающего сверху уровня.

Этап 3: Существует много способов расчета и аппроксимации критериев. В нашем случае одним из наилучших путей является геометрическое среднее. Для каждой строки матрицы рассчитывается среднее геометрическое значение gi и значимость (вероятность) альтернативы pi как отношение соответствующей средней геометрической к сумме всех среднегеометрических оценок G.

23

n

gi = n ∏wij ; i =1,n . j=1

G = ∑n gi

i=1

pi = gi G ; i =1,n .

Для каждого столбца матрицы определяется сумма оценок sj.

Таблица 21 Матрица оценок попарного сравнения критериев (пример расчета)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

pi = gi |

|

Критерии |

А1 |

А2 |

А3 |

А4 |

gi = n ∏wij |

|

G |

||

|

|

|

|

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

А1 |

1 |

1 |

¼ |

½ |

0,3535 |

|

|

0,0546 |

|

А2 |

1 |

1 |

¼ |

½ |

0,3535 |

|

|

0,0546 |

|

А3 |

4 |

4 |

1 |

⅓ |

2,3082 |

|

|

0,3562 |

|

А4 |

2 |

2 |

3 |

1 |

3,4641 |

|

|

0,5346 |

|

s j = ∑n wij |

8 |

8 |

4,5 |

2,33 |

6,4793 |

|

|

1 |

|

i=1 |

|

|

|

|

|

|

|

|

|

Сумма произведений полученных суммарных оценок sj и соответствующих значений вероятностей (приоритетов) позволяет определить максимальное собственное значение матрицы, которое должно быть не меньше, чем размерность матрицы λmax ≥ n:

λmax = ∑n s j × pi для i = j. j=1

Рассчитаем максимальное собственное значение матрицы λmax для нашей задачи:

λmax = 8*0,0546 + 8*0,0546 + 4,5*0,3562 + 2,33*0,5346 = 3,7221;

Этап 4: Для оценки достоверности (корректности) проставленных исходных данных рассчитывается индекс согласованности.

После ее расчета можно получить индекс согласованности, отражающий степень нарушения численной и порядковой согласованности:

ИС = (λmax −n)(n −1).

Теперь необходимо сравнить эту величину с той, которая получилась бы при случайном выборе количественных суждений из шкалы 1/9, 1/8, …, 1, 2, …,

24

9. Ниже даны средние согласованности для случайных матриц разного порядка, полученные Т. Саати и К. Кернсом и приведенные в их книге1 – табл. 22.

Таблица 22

Средние согласованности для случайных матриц

Порядок |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

матрицы |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Средние |

|

|

|

|

|

|

|

|

|

|

|

согласованности |

0 |

0 |

0,58 |

0,90 |

1,12 |

1,24 |

1,32 |

1,41 |

1,45 |

1,49 |

|

(СС) |

|

|

|

|

|

|

|

|

|

|

Тогда относительная согласованность, по которой судят о правильности суждения, равна:

ОС = ИССС.

Если индекс ОС<10%, то полученный результат по определению приоритетов достоверен. В отдельных случаях допускается величина до 20%. Если же ОС выходит из этих пределов, то участникам необходимо более подробно исследовать задачу, проверить свои суждения, уточнить статистические данные или провести новые эксперименты.

Если индекс ОС находится в нужных пределах, то составляется сводная таблица, в которую входят вектор приоритетов (нормализованных весов) критериев и все векторы приоритетов (превосходства) альтернатив.

ИС = (3,7221 – 4)/(4-1) = 0,0926 ОС = 0,0926/0,9 = 0,1029 (10,2 %)

Индекс согласованности (ИС) не превышает критическое значение 0,1, следовательно, оценки не целесообразно пересматривать. Для проверки согласованности мнений экспертов определена относительная согласованность (ОС). Считается приемлемым, если ОС ≤ 10 %, и допустимым, если ОС ≤ 20 %, как в нашем случае.

Из матрицы следует, что наиболее вероятным считается критерий А4. Значение ИС для оценки приоритета ниже критической величины в 0,1, поэтому полученные данные могут использоваться для дальнейших оценок альтернативных мероприятий.

По логике метода, следующим этапом выступает попарное сравнение альтернатив - табл.13. При этом рассчитывается показатель общего приоритета (Pi), который выражает приоритет отдельной альтернативы и приоритет критерия путем их перемножения.

1 См.: Саати Т. Аналитическое планирование. Организация систем / Т. Саати, К. Кернс. – М.: Радио и связь, 1991. – 224с.

25

Таблица 23 Взвешивание цели по критериям и альтернативам (пример расчета)

Критер |

w1 |

|

|

w2 |

|

|

|

|

|

w3 |

|

|

w4 |

|

|

gi |

|

pi |

λmax |

ИС |

|

ОС |

Рi |

|||||||||

ий |

А1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

(0,0546) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w1 |

|

1 |

|

|

|

|

|

|

|

|

⅓ |

|

|

⅓ |

|

|

0,577 |

0,0622 |

|

|

|

|

|

|

0,0034 |

|||||||

w2 |

|

5 |

|

|

1 |

|

|

|

|

|

|

⅓ |

|

¼ |

|

|

|

0,5 |

|

0,0539 |

|

3,7709 |

|

0,0764 |

0,085 |

0,0029 |

||||||

w3 |

|

3 |

|

|

3 |

|

|

|

|

|

1 |

|

|

|

⅓ |

|

|

3 |

|

|

0,3235 |

|

|

0,0177 |

||||||||

w4 |

|

3 |

|

|

4 |

|

|

|

|

|

3 |

|

|

1 |

|

|

|

5,1962 |

0,5603 |

|

|

|

|

|

|

0,0306 |

||||||

sj |

|

12 |

|

|

8,2 |

|

|

|

4,666 |

1,916 |

|

9,2732 |

1 |

|

|

|

|

|

|

- |

||||||||||||

Критер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ий |

А2 |

w5 |

|

w6 |

|

w7 |

|

|

|

w8 |

|

|

w9 |

|

|

|

gi |

|

pi |

λmax |

ИС |

|

ОС |

Рi |

||||||||

(0,0546) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w5 |

|

1 |

|

1 |

|

|

⅓ |

|

|

|

|

|

|

½ |

|

|

|

0,7071 |

0,0692 |

|

|

|

|

|

|

0,0038 |

||||||

w6 |

|

1 |

|

1 |

|

|

2 |

|

|

|

|

|

½ |

|

|

1 |

|

|

|

|

1 |

|

0,0978 |

|

|

|

|

|

|

0,0053 |

||

w7 |

|

3 |

|

½ |

|

|

1 |

|

|

|

|

|

¼ |

|

|

⅓ |

|

|

|

0,577 |

0,0565 |

|

4,8089 |

|

0,0478 |

0,043 |

0,003 |

|||||

w8 |

|

5 |

|

2 |

|

|

4 |

|

|

|

|

|

1 |

|

|

½ |

|

|

|

4,4721 |

0,4376 |

|

0,0239 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

w9 |

|

2 |

|

1 |

|

|

3 |

|

|

|

|

|

2 |

|

|

1 |

|

|

|

|

3,4641 |

0,3389 |

|

|

|

|

|

|

0,0185 |

|||

sj |

|

12 |

|

5,5 |

|

|

10,33 |

|

3,95 |

|

|

3,33 |

|

10,22 |

1 |

|

|

|

|

|

|

- |

||||||||||

Критер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ий |

А3 |

w10 |

w11 |

|

w12 |

|

w13 |

w14 |

|

|

w15 |

|

|

w16 |

w17 |

gi |

|

pi |

|

λmax |

ИС |

ОС |

Рi |

|||||||||

(0,3562) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w10 |

|

1 |

5 |

|

|

3 |

|

|

|

¼ |

|

⅓ |

|

¼ |

|

|

|

1 |

|

|

½ |

0,395 |

|

0,016 |

|

|

|

|

0,0057 |

|||

w11 |

|

|

1 |

|

|

3 |

|

|

|

4 |

|

¼ |

|

|

⅓ |

|

|

¼ |

|

3 |

0,775 |

|

0,0315 |

|

|

|

|

0,0112 |

||||

w12 |

|

⅓ |

⅓ |

|

1 |

|

|

|

½ |

|

2 |

|

|

⅓ |

|

|

½ |

|

3 |

0,2354 |

|

0,0096 |

|

|

|

|

0,0034 |

|||||

w13 |

|

4 |

¼ |

|

|

2 |

|

|

|

1 |

|

1 |

|

2 |

|

|

|

4 |

|

|

¼ |

2 |

|

0,0812 |

|

|

0,14 |

|

0,0289 |

|||

w14 |

|

3 |

4 |

|

|

½ |

|

|

|

1 |

|

1 |

|

|

⅓ |

|

|

½ |

|

2 |

1,414 |

|

0,0574 |

|

6,99 |

0,102 |

0,0204 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

||||||||||||||||||

w15 |

|

4 |

3 |

|

|

3 |

|

|

|

½ |

|

3 |

|

1 |

|

|

|

2 |

|

|

3 |

18 |

|

0,7311 |

|

|

|

0,2604 |

||||

w16 |

|

1 |

4 |

|

|

2 |

|

|

|

¼ |

|

2 |

|

½ |

|

|

|

1 |

|

|

1 |

1,414 |

|

0,0574 |

|

|

|

|

0,0204 |

|||

w17 |

|

2 |

⅓ |

|

⅓ |

|

|

4 |

|

½ |

|

|

⅓ |

|

|

1 |

|

|

1 |

0,3843 |

|

0,0156 |

|

|

|

|

0,0056 |

|||||

sj |

|

15, |

17, |

|

14, |

|

|

11, |

|

10, |

|

5,1 |

|

|

10, |

|

13, |

24,62 |

|

1 |

|

|

|

|

- |

|||||||

|

5 |

7 |

|

|

8 |

|

|

|

5 |

|

1 |

|

|

|

3 |

|

|

8 |

|

|

|

|

|

|||||||||

Критер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ий |

А4 |

w18 |

w19 |

w20 |

|

w21 |

|

|

|

w23 |

|

w24 |

gi |

|

pi |

|

λmax |

ИС |

ОС |

Рi |

||||||||||||

|

|

22 |

|

|

|

|

||||||||||||||||||||||||||

(0,5346) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

w18 |

|

1 |

4 |

|

|

3 |

|

|

|

|

¼ |

|

|

2 |

|

½ |

|

|

|

3 |

3 |

|

0,1961 |

|

|

|

|

0,1048 |

||||

w19 |

|

¼ |

1 |

|

|

½ |

|

|

|

½ |

|

|

1 |

|

½ |

|

|

|

⅓ |

0,102 |

|

0,0067 |

|

|

|

|

0,0036 |

|||||

w20 |

|

⅓ |

2 |

|

|

1 |

|

|

|

|

1 |

|

|

1 |

|

½ |

|

|

|

⅓ |

0,333 |

|

0,0218 |

|

|

|

|

0,0117 |

||||

w21 |

|

4 |

2 |

|

|

1 |

|

|

|

|

1 |

|

|

3 |

|

1 |

|

|

|

3 |

8,485 |

|

0,5546 |

|

|

0,08 |

|

0,2965 |

||||

w22 |

|

½ |

1 |

|

|

1 |

|

|

|

|

⅓ |

|

1 |

|

3 |

|

|

|

1 |

0,707 |

|

0,0462 |

|

6,49 |

0,064 |

0,0247 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

w23 |

|

2 |

2 |

|

|

2 |

|

|

|

|

1 |

|

|

|

⅓ |

|

1 |

|

|

|

⅓ |

0,942 |

|

0,0616 |

|

5 |

0,0329 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

w24 |

|

⅓ |

3 |

|

|

3 |

|

|

|

|

⅓ |

|

1 |

|

3 |

|

|

|

1 |

1,732 |

|

0,1132 |

|

|

|

|

0,0605 |

|||||

sj |

|

8,4 |

|

|

|

|

|

|

|

|

|

|

|

|

9, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

15 |

|

|

11,5 |

|

|

|

4,42 |

3 |

|

9,5 |

|

|

9 |

15,3 |

|

1 |

|

|

|

|

- |

||||||||||

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Приведенные в табл. 23 расчеты, а также предшествующие им, могут выполняться с применением ряда прикладных программ, включая ППП

«PRIMA» или MS Excel.

Исходные данные

Полное название предприятия – ООО «Мистраль». Предприятие специализируется на серийном производстве модулей и блоков вторичного электропитания, модулей защиты и фильтрации, источников бесперебойного

26

питания. На российском рынке «Мистраль» - один из немногих производителей низкопрофильных модулей электропитания (МП) и блоков на их основе мощностью от 3 до 15000 Вт.

Предприятие предполагает производить более 180 типов модулей электропитания (различающихся номинальной мощностью и числом каналов) и блоков на их основе промышленного и специального назначения для более чем 350 предприятий промышленности и оборонно-промышленного комплекса Российской Федерации.

Более чем 120 типов производимых предприятием модулей не имеют аналогов по совокупности электрических и конструктивных характеристик. Из них 20 типов имеют высокую потенциальную устойчивость к спецвоздействиям, 52 типа модулей имеют сверхширокий диапазон рабочих температур от – 60 до + 125°С, 23 типа модулей имеют уникальные для отечественной промышленной электроники, а также электроники вооружений и военной техники данные по конструктивной энергетической плотности – от

1000 до 4160 Вт/дм3.

Для промышленности с жесткими условиями эксплуатации и для военной техники малые габариты, низкий профиль и высокая надежность модулей питания предприятия «Мистраль» позволяют повысить тактико-технические характеристики электронных систем и в конечном итоге положительно влияют на конкурентоспособность аппаратуры отечественных производителей, на могущество отечественных вооружений. Важным моментом для развития специальной отечественной элементной базы является то, что в этих разработках в подавляющем большинстве используется новейшая российская элементная база с приемкой «5», разработанная при поддержке и инициативе «Мистраль».

Использование собственных оригинальных отечественных решений и принципы ресурсосберегающих технологий в области построения источников электропитания являются стратегическими основами деятельности предприятия.

Наименование видов продукции, выпускаемой предприятием:

•DC/DC преобразователи:

-линии МДМ;

-линии МДМ-ВТ;

-линии МДМ-П;

-линии МДМ-В;

-линии К-А;

-линии Mistral;

-линии Mistral-Т;

-линии Tequila и Tequila-Jazz;

-ультратонкие, линии Mirabel;

•AC/DC преобразователи: - линии МАА;

27

-линии Н-А;

-линии К-А;

-ультратонкие, линии Mirabel;

•AC/DC блоки электропитания;

•AC и DC модули защиты и фильтрации;

•AC/DC источники бесперебойного питания.

Задание. При разработке долгосрочной стратегии руководство предприятия стремится защитить конкурентную позицию на российском рынке. Просчитайте альтернативы стратегических решений и выберите приоритетную конкурентную стратегию предприятия, используя метод анализа иерархий.

Лабораторная работа № 6

«Разработка стратегической программы или отдельных функциональных стратегий предприятия»

Выбор продуктовой стратегии предприятия

Для определения настоящего и будущего положения бизнеса с точки зрения привлекательности рынка и способности товара конкурировать на нем чаще всего используют так называемые портфельные модели анализа стратегии. С их помощью и выбирают продуктовую стратегию предприятия, т.е. вид товара и порядок действий с ним, обеспечивающие достижение целей организации на очередной плановый период.

Классической портфельной моделью является матрица Бостонской консультативной группы (БКГ) (рис. 4).

Рис. 4. Матрица БКГ (общий вид)

Матрица указывает на четыре основные позиции товара:

• высококонкурентный товар на быстрорастущих рынках (товар – «звезда»);

28

•высококонкурентный товар на зрелых, насыщенных, подверженных застою рынках (приносящие устойчивые прибыли «дойные коровы» или «денежные мешки»);

•не имеющие хороших конкурентных позиций, но действующие на перспективных рынках товары с неясным будущим («знаки вопроса»);

•низкоконкурентные товары на рынках, находящихся в состоянии застоя («собаки» или отверженные мира бизнеса).

При формировании продуктовой стратегии можно пользоваться следующим набором решений и принципов формирования продуктового портфеля:

•«звезды» оберегать и укреплять;

•по возможности избавляться от «собак», если нет веских причин для того, чтобы их сохранять;

•для «дойных коров» необходимы жесткий контроль капиталовложений

ипередача части денежной выручки под управление менеджеров высшего уровня;

•«дикие кошки» подлежат специальному изучению, чтобы установить, не смогут ли они при известных капиталовложениях превратиться в «звезды»;

•комбинация продуктов «кошки», «звезды» и «дойные коровы» приводит к наилучшим результатам функционирования – умеренной рентабельности, хорошей ликвидности и долгосрочному росту сбыта и прибыли;

•комбинация «кошки» и «звезды» ведет к неустойчивой рентабельности

иплохой ликвидности;

•комбинация «дойные коровы» и «собаки» ведет к падению продаж и рентабельности.

Постановка задачи

Предприятие специализируется на выпуске трех видов товаров, которые продаются на четырех сегментах рынка. Таким образом, в силу разницы условий на сегментах, нынешний и потенциально будущий портфель предприятия содержит 9 элементов.

Задание

1. Используя ретроспективные данные, отвечающие Вашему варианту, постройте матрицу БКГ для определения продуктовой стратегии предприятия.

2.Обоснуйте выбор продуктовой стратегии компании.

3. Все расчеты проиллюстрировать графически. Отчет оформить в соответствии с требованиями к отчету научно-исследовательской работе.

29

Рекомендации к решению

Чтобы на практике применить матрицу БКГ для формирования продуктового портфеля предприятия необходимо провести квантификацию показателей «возможности расширения отраслевого рынка» и «уровень конкурентоспособности». Как правило, в качестве таковых избирают темпы роста рынка (объемов продаж) предприятия и относительную долю.

Темпы роста рынка (ТР) характеризуют движение продукции на рынке, т.е. изменение объемов реализации (объемов продаж), и определяются по каждому продукту через индекс роста за последний рассматриваемый период либо через среднегодовые темпы изменения. Индекс роста по каждому виду продукции определяется как отношение объема реализации продукции за текущий период к объему ее реализации за предыдущий и выражается в процентах или в коэффициенте роста.

Среднегодовой темп изменения объемов реализации по каждому виду продукции определяется как отношение одного уровня временного ряда к другому, взятому за базу сравнения, и выражается в процентах или в коэффициентах роста. Среднегодовой темп роста за n лет вычисляется по формуле:

ТР = n−1 Yn ,

Y1

Y1