Учебное пособие 315

.pdfМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра цифровой и отраслевой экономики

АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

кпроведению практических занятий

исамостоятельной работы для студентов бакалавриата

направления 38.03.01 «Экономика» всех форм обучения

Воронеж 2022

УДК 657.6 (07) ББК 65.053я7

Составитель

канд. экон. наук. А.В. Чугунов

Аудиторская деятельность: методические указания к проведению практических занятий и самостоятельной работы для студентов бакалавриата направления 38.03.01 «Экономика» всех форм обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост. А. В. Чугунов.

–Воронеж: Изд-во ВГТУ, 2022. – 30 с.

Вметодических указаниях содержатся задания, ситуационные задачи и контрольные вопросы по каждой теме для выполнения практических занятий и самостоятельных работ при изучении дисциплины «Аудиторская деятельность» с целью закрепления навыков в области независимой аудиторской проверки и оказания сопутствующих аудиту услуг предприятиям и организациям.

Предназначены для студентов 3 курса очной формы обучения и 4 курса заочной формы обучения.

Методические указания подготовлены в электронном виде и содержатся в файле МУ_АД_прак_СРС_2022.pdf.

Ил. 1. Табл. 11. Библиогр.: 4 назв.

УДК 657.6 (07) ББК 65.053я7

Рецензент – Н. И. Махоркин, канд. экон. наук, доц., генеральный директор ООО «МКС-Аудит»

Издается по решению редакционно-издательского совета Воронежского государственного техническогоуниверситета

2

ВВЕДЕНИЕ

Целью преподавания дисциплины «Аудиторская деятельность» является формирование у обучающихся теоретических знаний и практических навыков в области планирования, организации проведения аудиторских проверок, выполнения аудиторских процедур, получения аудиторских доказательств и формирования основных аудиторских отчетов и заключений, а также в области оказания сопутствующих аудиторских услуг.

Методические указания для проведения практических занятий и самостоятельной работы обеспечивают закрепление студентами понятий и категорий в области не только собственно аудита, понимания методики проведения аудиторских проверок и расчета основных показателей, но и оказания сопутствующих аудиту услуг.

Материалы, представленные в методических указаниях, способствуют получению практических навыков работы с финансовой отчетностью, анализа и оценки важнейших ее показателей для формирования мнения о достоверности бухгалтерской информации, представленной в них, и правильности ведения учета предприятиями и организациями.

Содержат необходимые таблицы и разъяснения. Дают возможность применения полученных навыков в последующей производственной деятельности.

САМОСТОЯТЕЛЬНАЯ РАБОТА И ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

Тема 1. История появления и развития аудита. Нормативно-правовое регулирование аудиторской деятельности

Аудит (в разных переводах это слово означает «он слышит», «слушающий») имеет достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы.

Родина современного аудита - Англия, где еще в 9 в. был дан толчок к «счету и мере». В те времена из общего понятия «бухгалтер» выделяется смежное понятие «аудитор», на которого были возложены функции контролера, проверяющего счета.

В 1844 году в Англии выходит серия законов о компаниях, согласно которым правления акционерных обществ обязаны приглашать не реже одного раза

вгод специального человека для проверки бухгалтерских счетов и отчета перед акционерами. Во Франции закон об обязательном аудите был принят в 1867 г.,

вСША после Великой депрессии в 1937 г.

На дальнейшее развитие аудита оказывало влияние множество факторов политического, социального, религиозного, экономического, юридического и профессионального характера.

Так, например, в России должность аудитора появилась в армии. Введена она была Петром I, который в воинском уставе 1716 г. и в Табели о рангах к воинским чинам причислил и аудитора. Это название было заимствовано в Польше, где аудитором называли судью, следователя и лиц, участвующих в судебном слушании.

3

Становление и развитие аудита в России прошло несколько этапов, имеющих свою характеристику.

Первый этап (1987—1993 гг.) характеризовался, с одной стороны, директивным характером создания аудиторских организаций (1987— создание первой аудиторской организации «Интераудит»), с другой — стихийным характером зарождения аудиторской деятельности (подготовка кадров, неупорядоченная выдача первых сертификатов и лицензий в период 1990-1993 гг.).

Второй этап (декабрь 1993 г. до принятия Федерального закона «Об аудиторской деятельности» — август 2001 г.) — период становления российского аудита, в процессе которого большую роль сыграли Временные правила аудиторской деятельности, утвержденные Указом Президента РФ от 22 декабря 1993 г. № 2263, Постановление Правительства Российской Федерации от 6 мая 1996 г. № 482 «Об утверждении нормативных документов по регулированию аудиторской деятельности» и ряд других документов.

Третий этап аудиторской деятельности в России начале принятия Федерального закона «Об аудиторской деятельности (7 августа 2001 г. №119-ФЗ в редакции Федерального от 14 декабря 2001 г. № 164-ФЗ). Принятие Федерального закона твердило окончательное становление аудита в России, по: принять ряд нормативного регулировании аудиторской деятельности в России, сделать шаг по пути интеграции аудита в международную аудиторскую систему. С 2008 года действует новая редакция Федерального закона «Об аудиторской деятельности» № 307-ФЗ. Он действует и по сей день с учетом изменений и дополнений ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Четвертый этап (2015 – по настоящее время) связан с реформированием отечественной аудиторской деятельности. Данный этап характеризуется ужесточением требований к саморегулируемым организациям аудита и введением международных стандартов аудита. Именно в этот период времени были признаны утратившими силу отечественные Федеральные правила (стандарты) аудиторской деятельности и Федеральные стандарты аудиторской деятельности.

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой практике. Основные правовые и законодательные документы по аудиторской деятельности в Российской Федерации приведены в библиографическом списке. Из приведенного перечня нормативных документов по регулированию аудиторской деятельности можно выделить: кодексы и федеральные законы, постановления Правительства РФ, положения, утвержденные министерствами и ведомствами, международные стандарты.

В России система нормативного регулирования аудиторской деятельности находится в стадии реформирования и развития. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций. Среди представленных концепций регулирования наиболее целесообразной представляется пятиуровневая система нормативного регулирования аудиторской деятельности, представленная в табл. 1.

4

Таблица 1 Система нормативного регулирования аудита. Стандарты аудиторской

деятельности

Уровни |

Виды |

Степень |

Область регулирования |

|

регули- |

и наименования нормативных до- |

|||

разработанности |

и использования |

|||

рования |

кументов |

|

|

|

|

Федеральный закон «Об аудитор- |

|

|

|

|

ской деятельности» № 307-ФЗ (в |

|

|

|

|

редакции от 29.12.2020 № 476-ФЗ, |

Закон принят, всту- |

|

|

|

с учетом изменений и дополнений |

пил в силу |

Определяет место, цель и за- |

|

|

ФЗ «О внесении изменений в от- |

|||

I |

31.12.2008 г. И дей- |

дачи аудита в финансово- |

||

дельные законодательные акты |

||||

|

РФ и признании утратившими си- |

ствует по настоя- |

экономической системе |

|

|

щий момент |

|

||

|

лу отдельных положений законо- |

|

|

|

|

дательных актов РФ» от |

|

|

|

|

02.07.2021 № 359-ФЗ) |

|

|

|

|

|

|

Определяют общие вопросы |

|

|

|

|

регулирования аудиторской |

|

|

Международные стандарты ауди- |

Утверждено и дей- |

деятельности, обязательные |

|

II |

ствует более 50-ти |

для всех объектов, устанав- |

||

|

та |

стандартов |

ливают нормы аудита, обяза- |

|

|

|

|||

|

|

|

тельные для всех субъектов |

|

|

|

|

рынка аудиторских услуг |

|

|

|

Разрабатываются и |

Регулирование специфиче- |

|

|

Внутренние стандарты саморегу- |

утверждаются са- |

ских вопросов аудиторской |

|

III |

морегулируемыми |

деятельности на уровне са- |

||

|

лируемых организаций аудиторов |

организациями ау- |

морегулируемых организа- |

|

|

|

диторов |

ций |

|

|

|

Разрабатываются и |

Регулирование специфиче- |

|

|

|

ских особенностей аудита по |

||

|

Нормативные документы мини- |

утверждаются Ми- |

||

IV |

видам: общий, страховой, |

|||

|

стерств и ведомств |

нистерствами и ве- |

инвестиционных институтов, |

|

|

|

домствами |

банковский |

|

|

|

|

||

|

|

Разрабатываются |

|

|

|

Внутренние аудиторские стандар- |

аудиторскими орга- |

При проведении аудита и со- |

|

V |

ты |

низациями и инди- |

путствующих аудиту услуг |

|

|

|

видуальными ауди- |

|

|

|

|

торами |

|

Самостоятельная работа и практические занятия 1

1.Охарактеризуйте каждый этап в развитии аудиторской деятельности

2.Объясните причины появления и развития аудиторской деятельности

3.Какие положительные моменты несет в себе аудиторская деятельность для предприятий и организаций?

4.Причины, обуславливавшие обращаемость к независимым аудиторам и аудиторским фирмам

5.Подробно опишите последний этап в развитии отечественной аудиторской деятельности

5

6.Дайте определение аудита в соответствии с Законом РФ «Об аудиторской деятельности»

7.В чем заключается цель аудиторской деятельности?

8.Какие документы регулируют общие вопросы аудиторской деятельности

вРФ?

Задача 1

При создании аудиторской организации ее учредители установили, что ор- ганизационно-правовой формой будущей фирмы будет непубличное акционерное общество. При определении кадровой политики было решено, что в штате будет три аттестованных аудитора. Определите возможность работы данной аудиторской фирмы на рынке аудиторских услуг.

Задача 2

На основании данных таблицы «Виды аудиторских услуг», содержащих перечень сопутствующих аудиторских услуг, классифицируйте их на группы по основанию совместимости с обязательным аудитом, а также распределите указанные услуги на информационные, услуги действия и услуги контроля. Для удобства ответы можно оформить в табл. 2 с использованием символа «+» в графе, которая предполагает правильный ответ.

Таблица 2

Виды сопутствующих аудиторских услуг

|

Совмести- |

Несовмес- |

Услу- |

Услу- |

Инфор- |

|

мые |

тимые с |

|||

Виды услуг |

с обяза- |

обязатель- |

ги |

ги |

мацион- |

дейст- |

кон- |

ные |

|||

|

тельным |

ным |

вия |

троля |

услуги |

|

аудитом |

аудитом |

|||

|

|

|

|

||

Постановка бухгалтерского учета |

|

|

|

|

|

Составление налоговых деклараций |

|

|

|

|

|

Налоговое консультирование |

|

|

|

|

|

Восстановление бухгалтерского учета |

|

|

|

|

|

Издание учебных материалов по аудиту |

|

|

|

|

|

Контроль начисления налогов и сборов |

|

|

|

|

|

Задача 3

Аудитор принимал участие в составлении годовой финансовой (бухгалтерской) отчетности. Через год данная организация обратилась к этому аудитору с просьбой провести обязательную аудиторскую проверку. Аудитор принял предложение организации. Оцените действия аудитора, с точки зрения действующего законодательства.

Задача 4

Аудитор обсуждает со своим знакомым результаты проверки одного из своих клиентов и сообщает ему коммерческую информацию. Оцените действия аудитора.

6

Тема 2. Сущность аудита и аудиторской деятельности

Сущность аудита и аудиторской деятельности определена Международным стандартом аудита МСА 200.

Существует множество определений аудита — одни из них закреплены в официальных нормативных документах, как международных, так и национальных, другие определения даются специалистами в области аудита.

Федеральный закон «Об аудиторской деятельности» от 31.12.2008 № 307-ФЗ так определяет понятие аудиторской деятельности: «Аудиторская деятельность, аудит — предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей».

Аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого уполномоченными органами государственной власти (проверка ГНИ – это не аудит).

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций.

Аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организацией, вправе участвовать в осуществлении аудиторской организацией аудиторской деятельности, а также в оказании прочих услуг.

Индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать сопутствующие аудиту услуги.

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов, функционирующая в любой организационно-правовой форме, за исключением АО, имеющая в своем составе не менее 3-х аттестованных аудиторов, которые, в свою очередь, владеют более 50% объема уставного капитала организации.

Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, членом которой такая организация является.

Коммерческая организация, сведения о которой не внесены в реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц, не вправе использовать в своем наименовании слово "аудиторская", а также производные слова от слова «аудит».

Понятие аудиторская организация – это коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

Индивидуальный аудитор не вправе осуществлять иные виды предпринимательской деятельности.

7

На международном уровне определение аудита звучит следующим образом: «аудит – это независимое рассмотрение специально назначенным аудитором финансовых отчетов предприятия и выражение мнения о них при соблюдении правил, установленных законом».

Более подробное и всеобъемлющее определение дает американская ассоциации бухгалтеров (AAA). По их мнению, аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих учреждений установленным критериям и представление результатов проверки заинтересованным пользователям.

Аудируемое лицо – организация, в которой силами индивидуальных аудиторов и аудиторских фирм осуществляется выполнение задания на аудиторские услуги.

Аудит и аудиторская деятельность различаются и по результатам. Результатом аудита могут быть выводы о состоянии финансовой отчетно-

сти – реальности статей баланса, достоверности бухгалтерского учета, законности и целесообразности хозяйственных операций (оценка прошлого).

Результатом аудиторских услуг является возможное состояние объектов в будущем, т.е. прогнозные экономические показатели, качественные характеристики организационной структуры управления, системы учета и контроля (оценка будущего).

Как уже упоминалось выше, аудитом имеет право заниматься только аттестованный аудитор, являющийся членом саморегулируемой организации аудита.

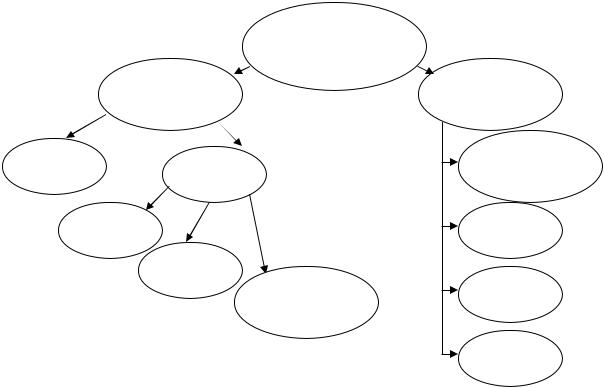

Классификация видов аудиторской деятельности в РФ представлена на рисунке.

Внутренний аудит представляет собой независимую деятельность в организации по проверке и оценке ее работы в штате руководителей.

Цель внутреннего аудита — помочь сотрудникам организации эффективно выполнять свои функции. Внутренний аудит проводят аудиторы, работающие непосредственно в фирме. В небольших организациях может и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского учета и финансовой деятельности хозяйствующего субъекта.

Внешний аудит в Российской Федерации с точки зрения направлений аудиторской деятельности и отраслевых особенностей подразделяется на: общий аудит; страховой аудит; аудит банков; аудит бирж; аудит внебюджетных фондов; аудит инвестиционных институтов.

Аудит бывает инициативным (добровольным), когда он проводится по решению руководства предприятия или его учредителей, или обязательным, если его проведение обусловлено прямым указанием в федеральном законе или постановлении Правительства РФ.

Основная цель инициативного аудита:

8

выявить недостатки в ведении бухгалтерского учета в целом или отдельных его разделов, составлении отчетности, в налогообложении;

провести анализ финансового состояния хозяйствующего объекта и помочь ему в организации учета и отчетности;

оценить организацию делопроизводства в рамках бухгалтерского учета;

оценить применяемые средства и методы автоматизации учета;

оценить состояния расчетов по налогообложению и пр.

Аудиторская дея- |

|

|

тельность |

|

|

Аудит |

Сопутствующие |

|

|

аудиту услуги |

|

внутренний |

консультации по |

|

учету, налогообло- |

||

внешний |

||

|

жению |

|

обязательный |

Ведение учета |

|

инициативный |

|

|

по спец. заданиям |

Восстановле- |

|

(решениям суда) |

ние учета |

|

|

Анализ ФХД |

Рисунок. Классификация видов аудиторской деятельности в РФ

Инициативный аудит может быть, как комплексным, так и тематическим. При тематическом аудите контролю и анализу подвергаются только отдельные разделы и участки учета. Различной может быть и глубина проверки: полная и сплошная проверка данных учета, начиная с первичных документов, проведение инвентаризации активов и обязательств, выборочная проверка данных первичного учета или только данных содержащихся в учетных регистрах и

отчетности.

Если инициативный аудит носит комплексный характер, то охватывает все приведенные выше цели. Методика проведения инициативного аудита не отличается от проведения обязательного аудита.

Федеральный закон №307-ФЗ «Об аудиторской деятельности» определяет обязательный аудит как ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

9

1)организаций, ценные бумаги которых допущены к организованным торгам (т.е. основание или признак - допуск к обращению ценных бумаг организации на рынке);

2)организаций, являющихся профессиональными участниками рынка ценных бумаг, кредитные организации, бюро кредитных историй, страховые организации, общества взаимного страхования, клиринговые компании, жилищные накопительные кооперативы, микрофинансовые организации, застройщики, политические партии и пр. (т.е. основание или признак - вид хозяйственной деятельности экономического субъекта, а организации, занимающиеся этими видами деятельности, носят в аудите понятие общественно значимых);

3)организаций, имеющих организационно-правовую форму акционерного общества или фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года № 290-ФЗ "О международных компаниях и международных фондах"), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей (т.е. основание или признак - организационноправовая форма);

4)организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года № 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации"), соответствующих хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей (часть 1 в ред. Федерального закона от 29.12.2020 № 476-ФЗ) (т.е. основание или признак - имущественное положение, объемы хозяйственной деятельности экономического субъекта).

5)Организации, составляющие и публикующие консолидированную отчетность (т.е. основание или признак - консолидация отчетности)

Обязательный аудит проводится ежегодно.

В настоящее время аудиторская деятельность включает в себя два компонента: собственно аудит (обязательный аудит) и сопутствующие аудиту услуги. При этом последние начинают занимать все больший удельный вес по количеству, видам и объемам продаж в аудиторских организациях. И это не случайно. Именно в аудиторских фирмах работают наиболее квалифицированные специалисты в области бухгалтерского учета, права, налогообложения, финансов.

10