Методическое пособие 635

.pdfМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования «Воронежский государственный

технический университет»

О. В. Мяснянкина, Т. С. Наролина

ОРГАНИЗАЦИОННОЭКОНОМИЧЕСКИЕ РАСЧЕТЫ В КУРСОВОМ ПРОЕКТИРОВАНИИ

Учебное пособие

Издание второе, переработанное и дополненное

Воронеж 2018

1

УДК 658.5(075.8)

ББК 65.9(2)-301я7

М994

Рецензенты:

кафедра экономики, финансов и менеджмента Российской академии народного хозяйства и государственной службы при Президенте РФ (Воронежский филиал) (зав. кафедрой д-р экон. наук,

проф. Б. Г. Преображенский); д-р экон. наук, проф. кафедры инженерной экономики ВГТУ

М. И. Самогородская

Мяснянкина, О. В.

Организационно-экономические расчеты в кур-

совом проектировании: учебное пособие / О. В. Мяснян-

М994 .

кина, Т. С. Наролина. – 2-е изд., перераб и доп. – ФГБОУ

ВО «Воронежский государственный технический университет». – Воронеж: Изд-во ВГТУ, 2018. – 102 с.

ISBN 978-5-7731-0726-2

Учебное пособие предназначено для оказания методической помощи студентам при выполнении ими расчетов, связанных с техникоэкономическим анализом и обоснованием новой разработки. В работе изложен порядок выполнения курсового проекта, содержание разделов, методические рекомендации по выполнению расчетов, необходимые формулы и справочный материал.

Издание соответствует требованиям Федерального государственного образовательного стандарта высшего образования по направлению 13.03.02 «Электроэнергетика и электротехника» (профиль «Электромеханика»), дисциплине «Экономика и организация производства».

Ил. 7. Табл. 34. Библиогр.: 9 назв.

УДК 658.5(075.8)

ББК 65.9(2)-301я7

Печатается по решению учебно-методического совета Воронежского государственного технического университета

ISBN 978-5-7731-0726-2 © Мяснянкина О. В., Наролина Т. С., 2018

©ФГБОУ ВО «Воронежский государственный технический университет», 2018

2

ВВЕДЕНИЕ

Целью выполнения курсового проекта является закрепление теоретических знаний, полученных студентами при изучении дисциплины «Экономика и организация производства», а также приобретение практических навыков, необходимых для проведения технико-экономического обоснования разработки новых изделий.

Курсовой проект оформляется в соответствии с едиными требованиями, которые изложены в СТП ВГТУ 62-2007 [8].

В курсовом проекте должны быть предусмотрены следующие основные разделы:

–задание и исходные данные;

–содержание;

–замечания руководителя (чистый лист);

–введение;

–характеристика разрабатываемого товара;

–выбор и обоснование товара-конкурента;

–анализ технической прогрессивности нового изделия (системы);

–анализ изменения функциональных возможностей нового электроизделия;

–анализ соответствия нового изделия нормативам;

–расчет трудоемкости выполнения отдельных этапов и разработки в целом;

–соотношение стадий (этапов) разработки;

–определение состава и численности исполнителей;

–составление календарного плана выполнения разработки с применением метода сетевого планирования;

–расчет затрат на разработку;

–определение цены на товар-конкурент;

–определение нижнего предела цены нового изделия;

–определение верхнего предела цены нового изделия;

–установление окончательной цены на новое изделие;

–определение цены потребления;

3

–расчет конкурентоспособности нового изделия;

–вариантный раздел;

–заключение;

–список литературы;

–приложения.

Настоящее учебное пособие включает в себя три раздела:

–первый – теоретический, где содержится материал к выполнению вариантных заданий;

–второй – основной, где представлена необходимая последовательность, основные расчетные формулы и бланки таблиц к заполнению обязательной части курсового проекта;

–третий – дополнительный, где представлена последовательность выполнения вариантных заданий. При выполнении вариантных заданий следует обращаться к первому разделу учебного пособия, где изложение теоретические основы, основные расчетные формулы и приведены необходимые пояснения.

При использовании в тексте курсового проекта цитат из научной литературы, периодической печати или нормативных документов обязательно следует сделать ссылки на источники.

Всписок литературы включают только использованные в работе источники в порядке их упоминания в тексте.

Пример оформления титульного листа курсового проекта

приведен в прил. 1.

Бланк задания приведен в прил. 2. Вариант задания студент должен получить у преподавателя.

При выдаче заданий на выполнение курсового проекта преподаватель сообщает студентам, какие задания являются обязательными к выполнению, а какие – вариантными.

Выполненный курсовой проект сдается руководителю на проверку. Получившие положительную оценку работы допускаются к защите перед специальной комиссией, одним из членов которой является руководитель проекта.

Графики, приведенные в тексте учебного пособия, являются авторскими.

4

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

КБ – конструкторское бюро; ОКР – опытно-конструкторская разработка;

ПКГ – профессионально-квалификационная группа; ПКУ – профессионально-квалификационный уровень; СГ – сетевой график; ТЗ – техническое задание;

ТП – техническое предложение; ТУ – технический уровень.

1. ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ПРИНИМАЕМЫХ ПРОЕКТНЫХ РЕШЕНИЙ

1.1.Оценка эффективности проекта управленческого решения

Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности организации способствует использование методологии анализа точки безубыточности производства и правило рычага, в основе которых лежит идея разделения издержек на постоянные и переменные.

Методология анализа точки безубыточности служит для ответа на вопрос: сколько единиц продукции или услуг должно продать предприятие, чтобы возместить свои постоянные издержки. Предполагается, что цены должны быть достаточно велики, чтобы скомпенсировать все прямые (переменные) затраты и оставить так называемую маржу на покрытие постоянных затрат и на прибыль.

После того как будет продано количество единиц продукции, достаточное для того, чтобы возместить постоянные или переменные затраты, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль сверх переменных затрат. При этом величина прироста

5

этой прибыли зависит от соотношения постоянных и переменных затрат в структуре издержек организации.

Как только объем проданной продукции достигает минимального количества, достаточного для покрытия переменных затрат, организация получает прибыль, которая начинает расти быстрее, чем рост объема продукции. Такой же эффект имеет место в случае сокращения объемов производства, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

Точка безубыточности (break-even point) – это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Экономический смысл точки безубыточности: точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации, равны нулю.

Модель безубыточности опирается на ряд исходных предположений:

поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

переменные затраты и цены остаются неизменными в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных затрат может быть точно измерено;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

6

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

, |

(1) |

где P – цена единицы продукции;

Спост – постоянные издержки на весь объем произ-

водства;

Спер – переменные издержки на единицу продукции; V – объем производства в натуральном выражении.

Отсюда находим критический объем (точка безубыточности в натуральном выражении) по формуле

. (2)

. (2)

где Vбез – точка безубыточности (критический объем) в натуральном выражении.

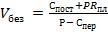

Рассчитать значение точки безубыточности производства можно графическим методом (рис. 1).

Рис. 1. График безубыточности

7

При графическом методе по оси Х будет отложен объем производства, по оси Y – полученный доход, производственные затраты, постоянные и переменные.

Подразумевается, что реализация продукции осуществляется равномерно, цены за товар и материал за рассматриваемый период времени постоянны.

При изменении объема реализуемого товара переменные затраты в расчете на единицу товара постоянны.

Постоянные затраты в указанном периоде не меняются, реализуется весь объем производимой продукции.

В результате всех построений получатся графики переменных и постоянных затрат, валовых затрат, выручки от продажи.

Точка пересечения графика валовых затрат и выручки и будет точкой безубыточности.

Анализ безубыточности позволяет определить количество единиц продукции Vпл, которое необходимо произвести и реализовать для получения запланированной прибыли. Исходя из формулы (2) искомый объем продукции Vпл определяется следующим образом

. (3)

. (3)

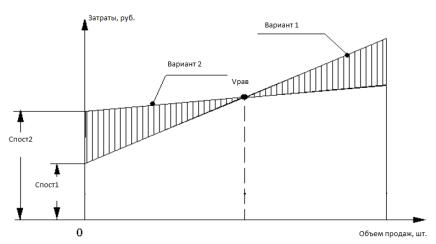

Зависимость финансовых результатов деятельности предприятия, при прочих равных условиях, от предположений, связанных с изменением объема производства и реализации товарной продукции, постоянных расходов и переменных издержек на производство продукции, составляет содержание анализа операционного рычага.

Суть его сводится к тому, что в процессе развития предприятия структура производственных издержек может изменяться. Например, предприятие приобретает современный, но более дорогой станок, имеющий большую производительность и расходующий меньше энергоресурсов. При этом по-

8

стоянные издержки вырастут (за счет роста платы за основные фонды, амортизационные отчисления и др.), но переменные издержки снизятся (меньше расходуется материалов на одно изделие, меньше тратится электроэнергии, меньше заработная плата на одно изделие и т.д.). Тогда возникает проблема выбора: продолжать работать на старом станке или перейти на новый, решаемая с использованием правила рычага.

В координатах «затраты – объем производства» строятся линии издержек по обоим вариантам (рис. 2).

Рис. 2. Сравнительная оценка вариантов производства

Точка пересечения линий совокупных издержек по первому и второму вариантам есть точка равновесия рычага, когда затраты на производство  штук изделий по любому из вариантов оказывается одинаковыми. Можно составить балансовое уравнение для этой точки

штук изделий по любому из вариантов оказывается одинаковыми. Можно составить балансовое уравнение для этой точки

,

,

9

. |

(4) |

где  – постоянные издержки на весь объем производства по сравниваемым вариантам;

– постоянные издержки на весь объем производства по сравниваемым вариантам;

переменные издержки на единицу продукции по сравниваемым вариантам;

переменные издержки на единицу продукции по сравниваемым вариантам;

– совокупные издержки на весь объем производства по сравниваемым вариантам;

– совокупные издержки на весь объем производства по сравниваемым вариантам;

– точка равновесия рычага.

– точка равновесия рычага.

Из уравнения (4) выразим точку равновесия рычага

. (5)

. (5)

При этом в числителе и в знаменателе могут при расчетах получаться отрицательные числа, но всегда  >0.

>0.

Если предприятие производит и продает объем продукции  меньше

меньше  , то переходить на новую структуру из-

, то переходить на новую структуру из-

держек нецелесообразно, так как  <

< .

.

Если предприятие производит и продает объем продукции  больше

больше  , то переходить на новую структуру из-

, то переходить на новую структуру из-

держек целесообразно, так как  >

> .

.

Эффективность производства можно оценить по показателю рентабельности

(6)

где  – прибыль, полученная предприятием (по варианту);

– прибыль, полученная предприятием (по варианту);

– совокупные издержки на весь объем производства (по варианту).

– совокупные издержки на весь объем производства (по варианту).

10