Методическое пособие 332

.pdfп = |

Пв |

ОСср.г ×100% |

, |

(63) |

ОФср.г |

|

|

||

п = |

Пч |

ОСср.г ×100% |

, |

(64) |

ОФср.г |

|

|

где Пч – прибыль чистая, руб.

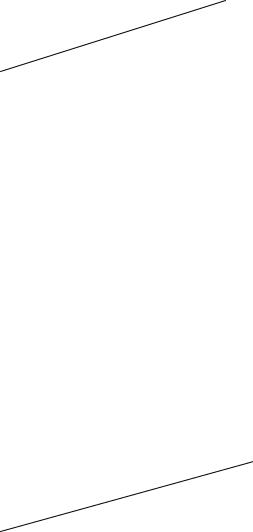

Задача 1. Определить объем фактической товарной продукции, если

(табл. 23, 24):

Таблица 23

Показатели |

|

1 |

2 |

|

3 |

|

4 |

|

|

5 |

|

|

|||

Варианты |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем реализованной продукции |

|

3500 |

4200 |

|

4550 |

|

3850 |

|

4700 |

|

|

||||

фактически, млн руб. |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Остаток нереализованной продукции на |

230 |

276 |

|

300 |

|

50 |

|

310 |

|

|

|||||

начало года, млн руб. |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Стоимость отгруженной, но не |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оплаченной продукции на начало года, |

60 |

72 |

|

80 |

|

70 |

|

81 |

|

|

|||||

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Планируемый остаток нереализованной |

190 |

230 |

|

250 |

|

10 |

|

260 |

|

|

|||||

продукции на конец года, млн руб. |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

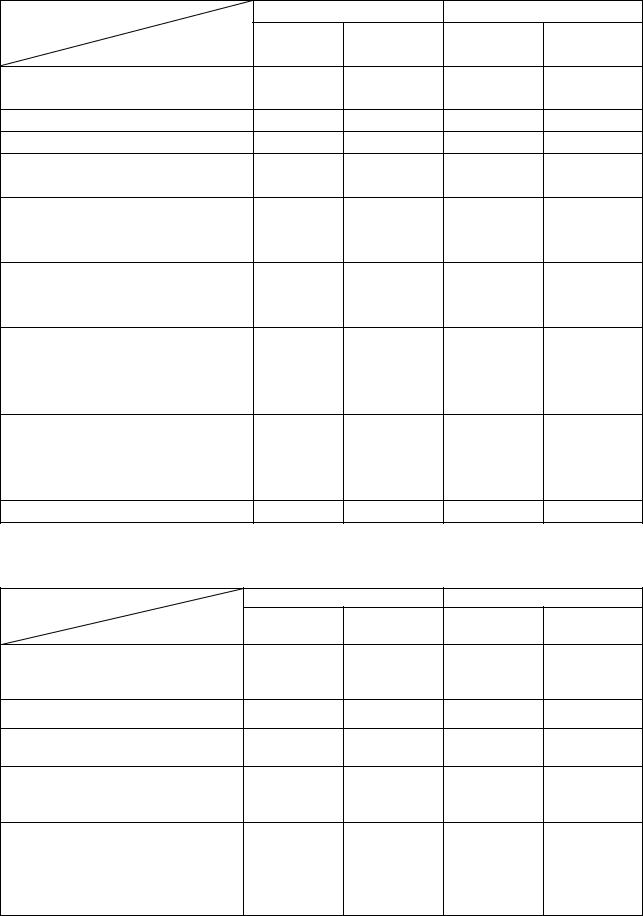

Таблица 24 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

6 |

7 |

|

8 |

|

|

9 |

|

10 |

|

|

|||

Варианты |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем реализованной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции фактически, |

|

4900 |

4400 |

|

4800 |

|

4230 |

|

3740 |

|

|

||||

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаток нереализованной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции на начало года, |

|

320 |

290 |

|

330 |

|

|

275 |

|

246 |

|

|

|||

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость отгруженной, но не |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оплаченной продукции на |

|

85 |

75 |

|

87 |

|

|

77 |

|

64 |

|

|

|||

начало года, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Планируемый остаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нереализованной продукции на |

|

270 |

240 |

|

310 |

|

|

235 |

|

204 |

|

|

|||

конец года, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40

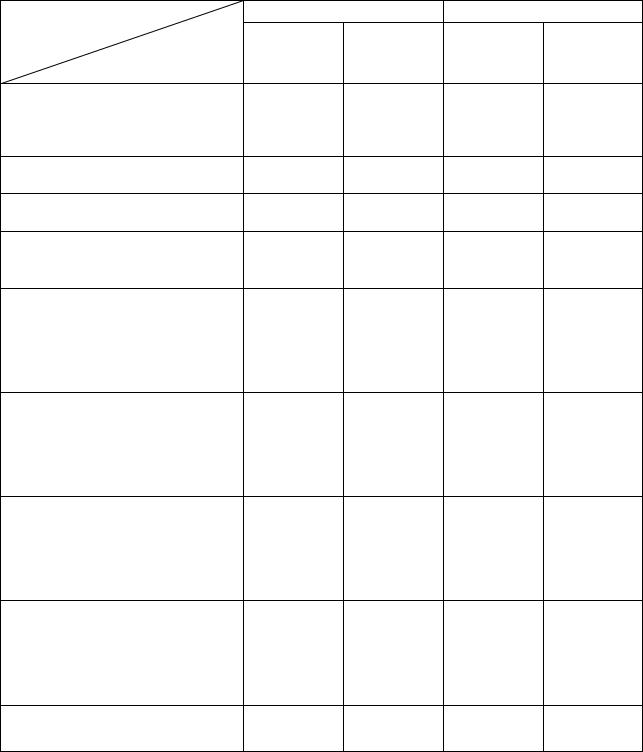

Задача 2. Определить объем реализованной продукции на планируемый год, если (табл. 25, 26):

|

|

|

|

|

|

|

|

|

|

|

Таблица 25 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

1 |

2 |

|

3 |

4 |

|

5 |

|

||||

Варианты |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выпуск товарной |

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

4300 |

4730 |

|

5160 |

5590 |

|

5000 |

|

||||

запланированной, |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаток нереализованной |

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции на начало |

|

320 |

350 |

|

380 |

420 |

|

370 |

|

||||

года, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость отгруженной, |

|

|

|

|

|

|

|

|

|

|

|

|

|

но не оплаченной |

|

50 |

55 |

|

60 |

65 |

|

58 |

|

||||

продукции на начало |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

года, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Планируемый остаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

нереализованной |

|

290 |

320 |

|

350 |

380 |

|

330 |

|

||||

продукции на конец года, |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

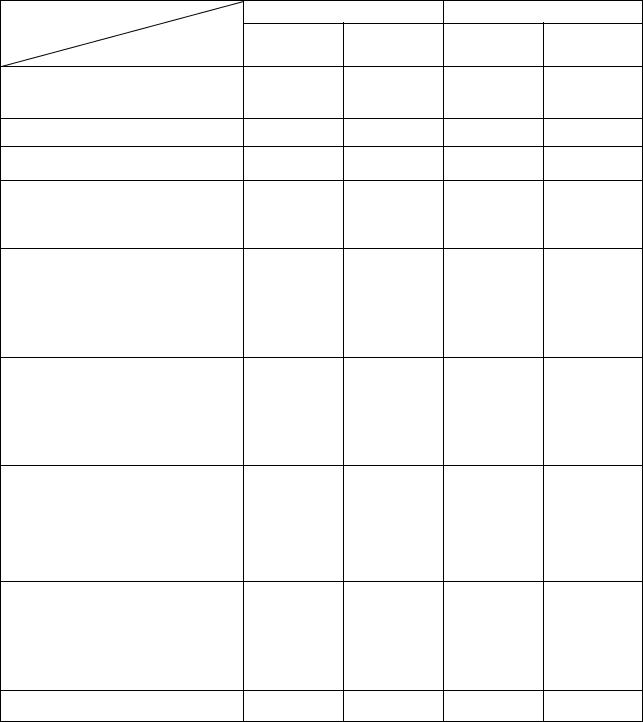

Таблица 26 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

6 |

|

7 |

|

|

8 |

|

9 |

|

10 |

|

|

Варианты |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выпуск товарной продукции |

|

3650 |

|

4260 |

|

4000 |

|

4390 |

|

6020 |

|

||

запланированной, млн руб. |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Остаток нереализованной |

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции на начало года, |

|

270 |

|

315 |

|

|

300 |

|

325 |

|

450 |

|

|

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость отгруженной, но |

|

|

|

|

|

|

|

|

|

|

|

|

|

не оплаченной продукции на |

|

43 |

|

49 |

|

|

46 |

|

63 |

|

70 |

|

|

начало года, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Планируемый остаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

нереализованной продукции |

|

245 |

|

260 |

|

|

265 |

|

295 |

|

410 |

|

|

на конец года, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 3. Определить рентабельность изделий по следующим данным

(табл. 27):

41

|

|

|

|

|

|

Таблица 27 |

|

|

|

|

|

|

|

|

|

Варианты |

Оптовая цена изделия, руб. |

Себестоимость изделия, руб. |

|||||

|

«А» |

«Б» |

«В» |

«А» |

«Б» |

«В» |

|

1 |

1500 |

2700 |

1600 |

1200 |

2200 |

1380 |

|

2 |

1950 |

3510 |

2080 |

1560 |

2860 |

1790 |

|

3 |

1650 |

2790 |

1920 |

1440 |

2640 |

1650 |

|

4 |

1870 |

3370 |

2000 |

1500 |

2750 |

1720 |

|

5 |

2140 |

3860 |

2290 |

1710 |

3150 |

1970 |

|

6 |

1800 |

3270 |

2110 |

1590 |

2900 |

1810 |

|

7 |

2340 |

4210 |

2490 |

1870 |

3430 |

2140 |

|

8 |

1820 |

3280 |

1950 |

1450 |

2680 |

1670 |

|

9 |

2100 |

3780 |

2240 |

1680 |

3080 |

1930 |

|

10 |

1480 |

2670 |

1730 |

1300 |

2400 |

1450 |

|

Задача 4. Определить рентабельность производства станка «А» и сумму прибыли за год от реализации 5000 станков по следующим данным (табл. 28):

|

|

|

Таблица 28 |

|

|

|

|

|

|

Варианты |

Заводская |

Расходы |

Договорная |

|

|

|

|||

|

себестоимость |

по реализации |

(оптовая) цена |

|

|

станка, руб. |

на заводе, % |

предприятия, руб. |

|

|

|

|

|

|

1 |

515500 |

10 |

700000 |

|

2 |

670150 |

15 |

910000 |

|

3 |

567050 |

30 |

1001000 |

|

4 |

438170 |

20 |

595000 |

|

5 |

737160 |

25 |

990000 |

|

6 |

623750 |

28 |

1089000 |

|

7 |

463950 |

18 |

630000 |

|

8 |

708810 |

24 |

1131100 |

|

9 |

721700 |

21 |

980000 |

|

10 |

603130 |

17 |

781900 |

|

Задача 5. Определить уровень рентабельности изделий «А» и «Б» и уровень рентабельности производства и балансовой прибыли (до налогообложения) и чистой прибыли (прибыли после налогообложения). Исходные данные в табл. 29, 30, 31, 32, 33.

42

|

|

|

|

Таблица 29 |

|

Показатель |

|

3 |

|

4 |

|

Варианты |

Изделие |

Изделие |

Изделие |

Изделие |

|

«А» |

«Б» |

«А» |

«Б» |

||

Полная себестоимость |

6663 |

9833 |

5920 |

4722 |

|

изделия, руб. |

|||||

|

|

|

|

||

Отпускная цена, руб. |

10398 |

15230 |

9700 |

7660 |

|

НДС, % |

18 |

18 |

18 |

18 |

|

Объем реализованной |

33500 |

57700 |

44600 |

68560 |

|

продукции, шт. |

|||||

|

|

|

|

||

Среднегодовая стоимость |

|

|

|

|

|

основных производственных |

234300 |

234300 |

253700 |

253700 |

|

фондов, тыс. руб. |

|

|

|

|

|

Среднегодовой остаток |

|

|

|

|

|

собственных нормируемых |

620400 |

620400 |

590350 |

590350 |

|

оборотных средств, тыс. руб. |

|

|

|

|

|

Прибыль от реализации |

|

|

|

|

|

излишних основных |

191 |

191 |

210 |

210 |

|

производственных фондов, |

|||||

|

|

|

|

||

тыс. руб. |

|

|

|

|

|

Результат |

|

|

|

|

|

внереализационной |

314 |

314 |

478 |

478 |

|

деятельности (доход), |

|||||

|

|

|

|

||

тыс. руб. |

|

|

|

|

|

Налог на прибыль, % |

35 |

35 |

35 |

35 |

|

|

|

|

|

Таблица 30 |

Показатель |

|

3 |

|

4 |

Варианты |

Изделие |

Изделие |

Изделие |

Изделие |

«А» |

«Б» |

«А» |

«Б» |

|

Полная себестоимость изделия, |

469 |

337 |

7995 |

11799 |

руб. |

||||

Отпускная цена, руб. |

729 |

526 |

12477 |

18276 |

НДС, % |

18 |

18 |

18 |

18 |

|

||||

Объем реализованной |

|

|

|

|

продукции, шт. |

465800 |

370000 |

40200 |

69240 |

Среднегодовая стоимость |

|

|

|

|

основных производственных |

|

|

|

|

фондов, тыс. руб. |

274350 |

274350 |

281160 |

281160 |

|

|

43 |

|

|

Окончание табл. 30

Среднегодовой остаток |

|

|

|

|

|

собственных нормируемых |

220500 |

220500 |

744480 |

744480 |

|

оборотных средств, |

|||||

|

|

|

|

||

тыс. руб. |

|

|

|

|

|

Прибыль от реализации |

|

|

|

|

|

излишних основных |

- |

- |

229 |

229 |

|

производственных фондов, |

|||||

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

Результат |

|

|

|

|

|

внереализационной |

205 |

205 |

377 |

377 |

|

деятельности (доход), |

|||||

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

Налог на прибыль, % |

35 |

35 |

35 |

35 |

|

|

|||||

|

|

|

|

|

|

|

|

|

Таблица 31 |

|

Показатель |

5 |

|

6 |

|

|

Варианты |

Изделие |

Изделие |

Изделие |

Изделие |

|

«А» |

«Б» |

«А» |

«Б» |

||

|

|||||

Полная себестоимость |

6512 |

5194 |

610 |

438 |

|

изделия, руб. |

|||||

|

|

|

|

||

Отпускная цена, руб. |

10670 |

8426 |

948 |

684 |

|

НДС, % |

18 |

18 |

18 |

18 |

|

Объем реализованной |

49060 |

84542 |

605540 |

481000 |

|

продукции, шт. |

|||||

|

|

|

|

||

Среднегодовая стоимость |

|

|

|

|

|

основных производственных |

279070 |

279070 |

481000 |

481000 |

|

фондов, тыс. руб. |

|

|

|

|

|

Среднегодовой остаток |

|

|

|

|

|

собственных нормируемых |

649385 |

649385 |

286650 |

286650 |

|

оборотных средств, тыс. руб. |

|||||

|

|

|

|

||

Прибыль от реализации |

|

|

|

|

|

излишних основных |

231 |

231 |

- |

- |

|

производственных фондов, |

|||||

|

|

|

|

||

тыс. руб. |

|

|

|

|

|

Результат внереализационной |

|

|

|

|

|

деятельности (доход), |

526 |

526 |

266 |

266 |

|

тыс. руб. |

|

|

|

|

|

Налог на прибыль, % |

35 |

35 |

35 |

35 |

|

|

|

44 |

|

|

|

|

|

|

Таблица 32 |

|

Показатель |

|

7 |

|

8 |

|

Варианты |

Изделие |

Изделие |

Изделие |

Изделие |

|

«А» |

«Б» |

«А» |

«Б» |

||

|

|||||

Полная себестоимость |

|

|

|

|

|

изделия, руб. |

7163 |

5713 |

8395 |

12389 |

|

Отпускная цена, руб. |

11737 |

9268 |

13100 |

19372 |

|

|

|||||

НДС, % |

18 |

18 |

18 |

18 |

|

|

|||||

Объем реализованной |

53966 |

92996 |

42210 |

72702 |

|

продукции, шт. |

|||||

Среднегодовая стоимость |

|

|

|

|

|

основных |

306978 |

306978 |

295218 |

295218 |

|

производственных фондов, |

|||||

тыс. руб. |

|

|

|

|

|

Среднегодовой остаток |

|

|

|

|

|

собственных нормируемых |

714324 |

714324 |

744480 |

744480 |

|

оборотных средств, тыс. |

|||||

руб. |

|

|

|

|

|

Прибыль от реализации |

|

|

|

|

|

излишних основных |

254 |

254 |

240 |

240 |

|

производственных фондов, |

|||||

тыс. руб. |

|

|

|

|

|

Результат |

|

|

|

|

|

внереализационной |

579 |

579 |

395 |

395 |

|

деятельности (доход), |

|||||

тыс. руб. |

|

|

|

|

|

Налог на прибыль, % |

35 |

35 |

35 |

35 |

|

|

|||||

|

45 |

|

|

|

|

|

|

|

Таблица 33 |

|

Показатель |

|

9 |

|

10 |

|

Варианты |

Изделие |

Изделие |

Изделие |

Изделие |

|

«А» |

«Б» |

«А» |

«Б» |

||

Полная себестоимость |

7129 |

10521 |

600 |

431 |

|

изделия, руб. |

|||||

|

|

|

|

||

Отпускная цена, руб. |

11126 |

16296 |

933 |

672 |

|

НДС, % |

18 |

18 |

18 |

18 |

|

Объем реализованной |

|

|

|

|

|

продукции, шт. |

35845 |

61739 |

596224 |

473600 |

|

Среднегодовая стоимость |

|

|

|

|

|

основных |

|

|

|

|

|

производственных фондов, |

250701 |

250701 |

351168 |

351168 |

|

тыс. руб. |

|

|

|

|

|

Среднегодовой остаток |

|

|

|

|

|

собственных нормируемых |

|

|

|

|

|

оборотных средств, |

663828 |

663828 |

282240 |

282240 |

|

тыс. руб. |

|

|

|

|

|

Прибыль от реализации |

|

|

|

|

|

излишних основных |

|

|

|

|

|

производственных фондов, |

204 |

204 |

- |

- |

|

тыс. руб. |

|

|

|

|

|

Результат |

|

|

|

|

|

внереализационной |

|

|

|

|

|

деятельности (доход), |

336 |

336 |

262 |

262 |

|

тыс. руб. |

|

|

|

|

|

Налог на прибыль, % |

35 |

35 |

35 |

35 |

|

Выполнение работы |

|

|

|

|

Решение задач № 1-5.

Отчет по практическому занятию должен включать: а) методические указания; б) исходные данные; в) решение задач; г) вывод.

46

Практическое занятие № 7 Оценка экономической эффективности инженерных решений

Цель занятия - изучение и апробация методики определения экономической эффективности инженерных решений.

Методические указания.

Выбор методики оценки экономической эффективности инженерного решения зависит от его вида. В основу выбора целесообразно положить деление инженерных решений на следующие два вида в зависимости от их масштабности.

А. Крупные инженерные решения, позволяющие определить объемы производства и получаемой прибыли, оформленные инвестиционными проектами. В этом случае рассчитывается абсолютный экономический эффект от реализации инвестиционного проекта. Отбор варианта инженерного решения (варианта инвестиционного проекта) из нескольких осуществляется по максимуму экономического эффекта.

Б. Инженерные решения локального характера, направленные на снижение затрат предприятия–изготовителя и потребителя (для процессных решений: новых технологий, средств автоматизации и механизации процессов, новых способов организации производства и труда). В этом случае рассчитывается сравнительный экономический эффект определенного варианта инноваций в сравнении с другим вариантом инженерного решения или используемым в производстве, заменяемым (базовым). Для отбора инженерного решения первого вида используется отечественная методика расчета экономической эффективности, используемая в современной международной и отечественной практике по показателям:

1. Чистый дисконтированный доход (ЧДД, NPV) определяется:

а. При наличии первоначальных инвестиционных затрат, предшествующих началу производства (Ко):

Эинт = ЧДД = ∑ |

З |

|

− |

, |

(65) |

( ) |

|

о, |

(66) |

||

(П А)г |

|

||||

Эинт = ЧДД = ∑ |

− |

о |

|

||

б. При осуществлении инвестиционных затрат в течение ряда лет:

Эинт = ЧДД = ∑ ( З) −∑ ( К ) , (67)

где – результат;

З– затраты без учета капитальных вложений;

о– первоначальные инвестиционные затраты, предшествующие началу производства, руб.;

П– чистая прибыль, руб.;

Аг – годовая сумма амортизационных отчислений, руб.; = 0,T– расчетный год, расчетный период;

47

Е – норма дисконта, коэффициент, Е=0,1; Эинт = ЧДД – интегральный эффект. Индекс доходности (ИД) определяется:

ИД = |

∑ |

( |

-З) |

, |

|

||

∑ |

( |

К |

) |

|

|

||

ИД = |

∑ |

|

( |

-З |

) |

. |

|

|

|

||||||

|

|

|

|||||

о

Внутренняя норма доходности инвестиций (ВНД) определяется:

∑ |

-З |

=∑ |

К . |

( Евн) |

( Евн) |

Дисконтированный срок окупаемости (ДСО) определяется:

Ток = ЭКо ,

инт

Ток = ∑Эинт .

(68)

(69)

(70)

(71)

(72)

Во втором случае при расчете экономического эффекта инженерного решения локального характера, направленного на снижение затрат производства, приемлема отечественная методика сравнительного эффекта по приведенным затратам расчетного года сравниваемых вариантов. Расчетный год – первый (второй) год после окончания освоения в производстве инженерного решения.

Приведенные затраты одного года (З) определяются:

З = ( |

+ |

н ×Куд)× |

; |

; |

(73) |

||

З = ( |

× |

+ |

н × |

) |

|

|

|

З = ( |

+ |

н × |

), |

|

|

|

(74) |

где – себестоимость (по изменяющимся статьям затрат сравниваемых вариантов инженерных решений) единицы изделия;

Куд – удельные капитальные вложения (рассчитанные на единицу выпущенной продукции);

К – объем капитальных вложений, приведенный (как и Куд) к расчетному году К ×(1+Е) ;

–годовые эксплуатационные затраты потребителя (расчетного года);

н– нормативный коэффициент экономической эффективности.

Годовой экономический эффект (Эг) определяется:

Эг = З −З ; |

(75) |

48

Эг = [ С |

+ Ен × Куд −(С |

+Ен ×Куд)]× ; |

(76) |

Эг = (С × |

+Ен ×К ) −(С × +Ен ×К ); |

(77) |

|

Эг = ( |

+ Ен × К ) − ( |

+ Ен × К ), |

(78) |

где 1,2 – соответственно базовый (исходный) вариант и проектируемый, предлагаемый к внедрению, новый, н=0,15.

1.Срок окупаемости капитальных затрат (Ток) определяется:

Ток = |

(С |

К |

; |

(79) |

|

С |

.)× |

|

(80) |

||

|

К |

|

|||

Ток = |

|

|

|

||

2. Срок окупаемости дополнительных капитальных вложений (Тд.ок) определяется:

Тд.ок = |

К |

К |

. |

(81) |

(С |

С )× |

|

||

3. Годовая экономия от снижения интенсивности отказов комплектующих изделий в оборудовании (приборах) определяется:

Э = ( |

− )× То ×(З;у.о + Зму.час × Тпр); |

(83) |

|||

Э = Сч × Тпр × 1+Кд |

× ( |

1+ Косн)+ Ц |

|

(82) |

|

, |

(84) |

||||

|

|||||

Эму.час = Сп×Уусл.пост×Ачас |

|

||||

где – интенсивность отказов; То – время работы оборудования (приборов) за год, ч.;

Зу.о – затраты на устранение отказа комплектующего изделия; Зму.час – материальный ущерб одного часа простоя оборудования (прибора),

вызванного отказом комплектующего изделия; Тпр – время простоя, ч.;

Сч – часовой заработок рабочего, ремонтирующего оборудование (прибор); Кд – коэффициент дополнительной заработной платы; Косн – коэффициент отчислений на социальные нужды;

Сп – полная себестоимость изделия, изготовляемого отказавшим оборудованием (прибором), р.;

Уусл.пост – удельный вес условно-постоянных расходов в полной себестоимости изделия, %;

Ачас – часовая производительность отказавшего оборудования в цехе. Задача 1. Определить, какой вариант изделия «А» или «Б» экономически

более целесообразен. Данные в табл. 34.

49