2.Механизм формирования прибыли предприятия

2.1. Содержание операционной деятельности.

Операционная деятельность - это основной вид деятельности предприятия, с целью осуществления которой оно создано.

Основу операционной деятельности большинства предприятий составляет производственно коммерческая деятельность, которая дополняется осуществляемой ими инвестиционной и финансовой деятельностью.

Операционная деятельность предприятия характеризуется следующими особенностями, которые определяют характер формирования прибыли:

Является главным компонентом хозяйственной деятельности предприятия. Прибыль от операционной деятельности предприятия занимает наибольший удельный вес в общем объеме прибыли предприятия.

Носит приоритетный характер по отношению к другим видам деятельности, развитие которых должно поддерживать ее.

Интенсивность развития операционной деятельности является основным характером оценки отдельных стадий жизненного цикла предприятия.

Операции формирующие деятельность предприятия, носят регулярный характер, что и определяет регулярность формирования прибыли.

Ориентирована на товарный рынок. Соответственно и условия формирования прибыли в значительной степени связанны с состоянием коньюктуры соответствующих видов и сегментов товарного рынка.

Осуществление операционной деятельности, связанной с капиталом, уже инвестированным в нее. Инвестированный в операционную деятельность капитал принимает форму операционных активов предприятия.

В процессе операционной деятельности потребляется значительный объем живого труда. Использование живого труда в значительной мере предопределяет специфику затрат, связанных со стимулированием персонала, обеспечением надлежащих условий налоговых платежей предприятия и т.п, что определяется на условиях формирования операционной прибыли.

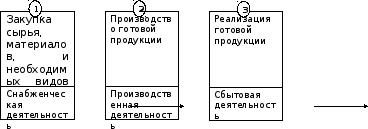

На промышленном предприятии имеется три этапа, т.е. три последовательно осуществляемых этапов, характер которых определяется отраслевыми особенностями. Принципиальная схема осуществления деятельности приведена на рис. 2.1.

Рис.2.1.Планирование этапов осушествления операционнй деятельности

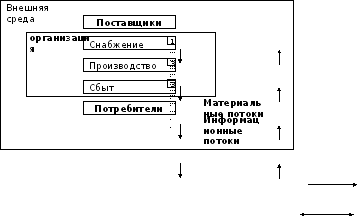

На рис. 2.2. приведена организация как открытая система с учетом движения материальных потоков и информации, т.е. представлены связи в системе.

Рис.2.2.Связи

в системе

Рис.2.2.Связи

в системе

Два этапа осуществления операционной деятельности связаны исключительно с формированием затрат, в то время как третий этап – преимущественно с формированием доходов и частично с формированием затрат. Это предопределяет и формирование конкретных типов центров ответственности в процессе операционной деятельности:

-на базе структурных подразделений, которые осуществляют первые два этапа операционной деятельности, должны формироваться центры затрат;

-на базе структурных подразделений, осуществляющий заключительный этап операционной деятельности, должны формироваться центры дохода;

-на базе структурных подразделений, осуществляющих все три этапа операционной деятельности, должны формироваться центры прибыли.

В процессе всех трех этапов операционной деятельности предприятие расходует различные виды ресурсов (материальные, нематериальные, трудовые, финансовые).

Система управления прибылью является составной частью общей системы управления предприятием, ее организационное обеспечение должно быть интегрировано с общей организационной структурой; управления.

Общие принципы формирования организационной структуры управления предприятием предусматривают создание центров управления по двум основным признакам - иерархическому и функциональному.

Иерархическое построение центров управления предприятием предусматривает выделение различных уровней управления. Наиболее распространенными в настоящее время являются двух- или трехуровневые системы управления, где первый уровень представлен аппаратом управления предприятием в целом, а последующие — службами управления отдельных структурных единиц и подразделений.

Функциональное построение центров управления предприятием основано на их разделении по функциям управления или видам деятельности. Примером реализации первого принципа может быть выделение на предприятии плановой службы, службы внутреннего аудита (контроля) и т.п. Примером реализации второго принципа может быть выделение на предприятии служб по управлению производственной, сбытовой, инвестиционной, финансовой и другими видами деятельности. При функциональном построении центров управления предприятием оба эти принципа могут быть использованы в сочетании.

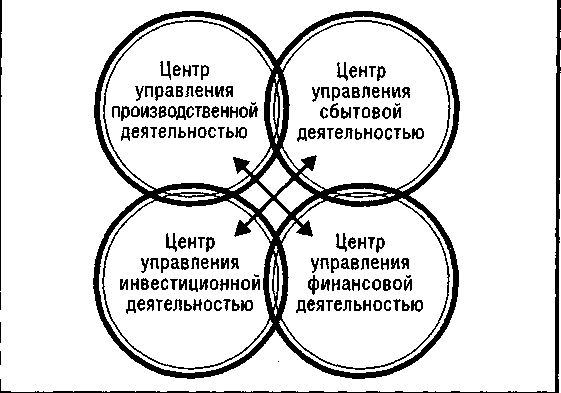

Существует два основных подхода к уровню функционального разграничения центров управления (рис.2.3). В соответствии с первым подходом функциональные центры управления строятся на основе принципов независимой деятельности, а их контакты с другими функциональными подразделениями ограничиваются лишь информационными связями.

А. ПРИНЦИП НЕЗАВИСИМОЙ ДЕЯТЕЛЬНОСТИ . ФУНКЦИОНАЛЬНЫХ ЦЕНТРОВ УПРАВЛЕНИЯ

Б. ПРИНЦИП ВЗАИМОСВЯЗАННОЙ ДЕЯТЕЛЬНОСТИ ФУНКЦИОНАЛЬНЫХ ЦЕНТРОВ УПРАВЛЕНИЯ

Рис. 2.3. Принципиальные подходы к уровню разграничения функций центров управления предприятия.

В соответствии со вторым подходом функциональные центры управления строятся на основе принципов взаимосвязанной деятельности, при которых большинство управленческих решений в рамках конкретной функции управления принимаются ими самостоятельно, а ряд управленческих решений, требующих комплексной разработки, вырабатываются совместно с другими функциональными службами предприятия.

Наряду с традиционной интеграцией системы управления прибылью с общей системой управления в рамках единой организационной структуры предприятия (при которой она подчинена общим организационным формам управления), в последние годы в нашей практике используются и иные, более прогрессивные формы такой интеграции, в которых определяющая роль отводится построению системы организационного обеспечения управления прибылью. Такая система базируется на концепции выделения в рамках организационной структуры предприятия так называемых "центров ответственности".

Центр ответственности представляет собой структурное подразделение предприятия, которое полностью контролирует те или иные аспекты формирования и использования прибыли, а его руководитель самостоятельно принимает управленческие решения в рамках этих аспектов и несет полную ответственность за выполнение доведенных ему плановых (нормативных) показателей.

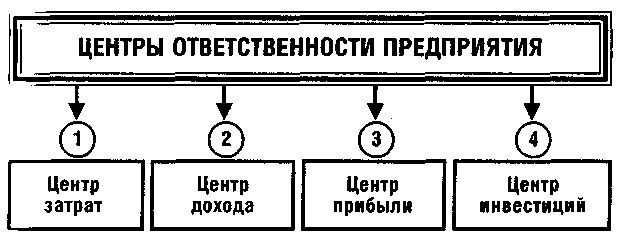

Различия функциональной направленности деятельности таких структурных подразделений, их места в организационной структуре управления, а также широты полномочий их руководителей позволяют выделить ряд конкретных типов центров ответственности в рамках предприятия (рис. 2.4).

Рис. 2.4. Основные типы центров ответственности, формируемые в системе организационного обеспечения управления прибылью предприятия.

Центр затрат представляет собой структурное подразделение, руководитель которого несет ответственность только за расходование средств в соответствии с доведенным ему бюджетом. Такое структурное подразделение не может самостоятельно влиять на объем доходов и на сумму прибыли. Примером центра затрат является снабженческо-заготовительное или производственное подразделение предприятия.

Центр дохода представляет собой структурное подразделение, руководитель которого несет ответственность только за формирование доходов в установленных объемах. Структурное подразделение не может самостоятельно влиять на весь объем затрат по реализуемой продукции и на сумму прибыли. Примером центра дохода является сбытовое подразделение предприятия.

Центр прибыли представляет собой структурное подразделение предприятия, руководитель которого несет ответственность за доведенные ему задания по формированию прибыли. Такое структурное подразделение полностью контролирует как формирование доходов от реализации продукции, так и объем затрат на ее изготовление. Примером центра прибыли является структурное подразделение с законченным циклом производства и реализации отдельных видов продукции.

Центр инвестиций представляет собой структурное подразделение предприятия, руководитель которого несет ответственность за использование выделенных ему инвестиционных ресурсов и получение необходимой прибыли от инвестиционной деятельности. Основным контролирующим показателем при этом является обычно уровень прибыли на инвестированный капитал. Примером центра инвестиций является дочерняя фирма предприятия или выделенное в его составе специальное структурное подразделение, осуществляющее исключительно инвестиционную деятельность.

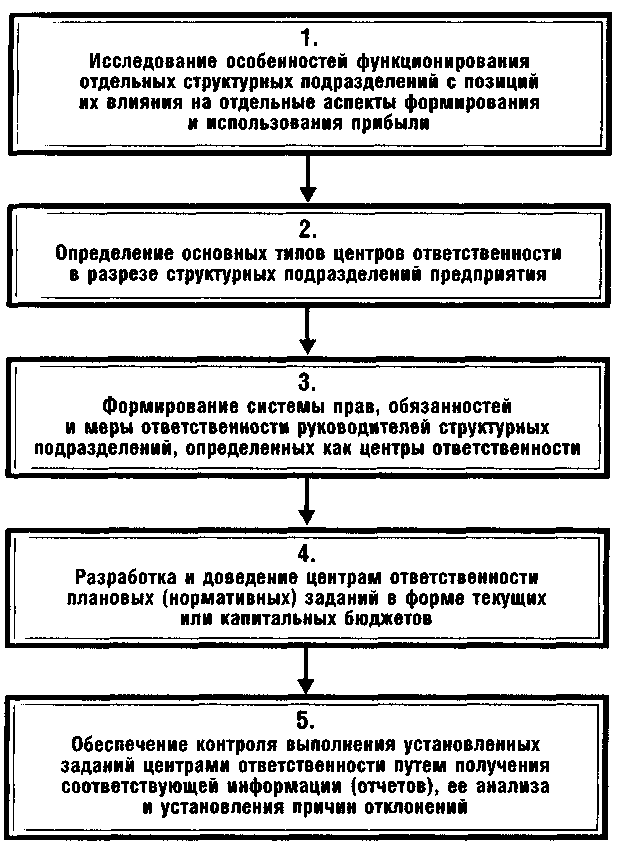

Формирование системы организационного обеспечения управления прибылью на основе центров ответственности предусматривает следующий алгоритм действий (рис. 2.5).

Рис.2.5. Основные этапы формирования системы организационного обеспечения управления прибылью на основе центров ответственности.

Построение системы организационного обеспечения управления прибылью путем создания центров ответственности разных типов зависит от многих факторов: объема деятельности предприятия, многофункциональности этой деятельности, численности персонала, организационной структуры производства, организационно-правовой формы деятельности и других. Определение численности и состава центров ответственности требует индивидуального исследования для каждого предприятия.

Операционная деятельность предприятия постоянно возобновляется и осуществляется по замкнутому циклу.

Период полного оборота всей суммы оборотных активов, в процессе которого происходит последовательная смена их форм, называется операционным циклом. Характеристикой операционного цикла является общая его продолжительность. Она включает период времени от момента расходования денежных средств на приобретение производственных запасов, сырья и материалов до поступления денег от дебиторов за реализованную им готовую продукцию.

Продолжительность операционного цикла (Поц) имеет следующий вид:

Поц = Пда + Ппз + Пнп + Пгп + Пдз, где:

Пда – период оборота денежных активов, в днях;

Ппз – период оборота производственных запасов, в днях;

Пнп – период нахождения оборотных активов в форме незавершенного производства продукции, в днях;

Пгп - период оборота запасов готовой продукции, в днях;

Пдз - период инкассации дебиторской задолженности, в днях.