ра финансового права Юридического факультета МГУ культетский курс

екция

ма: Налог на доходы изических лиц

доц. к.ю.н. Хаменушко И.В.

Москва2020 г.

План:

бщая характеристика налога на доходы физических лиц. убъекты налога на доходы физических лиц.

бъект и налоговая база. Виды облагаемых доходов. тавки налога. Методы подоходного налогообложения. держание налога у источника дохода.

амостоятельная уплата налога. Налоговая декларация. алоговые льготы в подоходном налогообложении.

оговое право |

Слайд |

|

2 |

www.pgplaw.ru |

1. Общая характеристика налога на доходы физических лиц

алог на доходы физических лиц (подоходный налог) – прямой, ый, федеральный налог.

реимущества: широкая база.

едостатки: сложность контроля, сравнительно массовое ение от уплаты налога.

условиях преобладания подоходного налогообложения для й очевидно, что государственный бюджет формируется за счет атежей.

плата налога – не «конфликтное», а нормальное отношение со взаимными обязанностями налогоплательщика дарства.

логовое право |

Слайд |

|

3 |

www.pgplaw.ru |

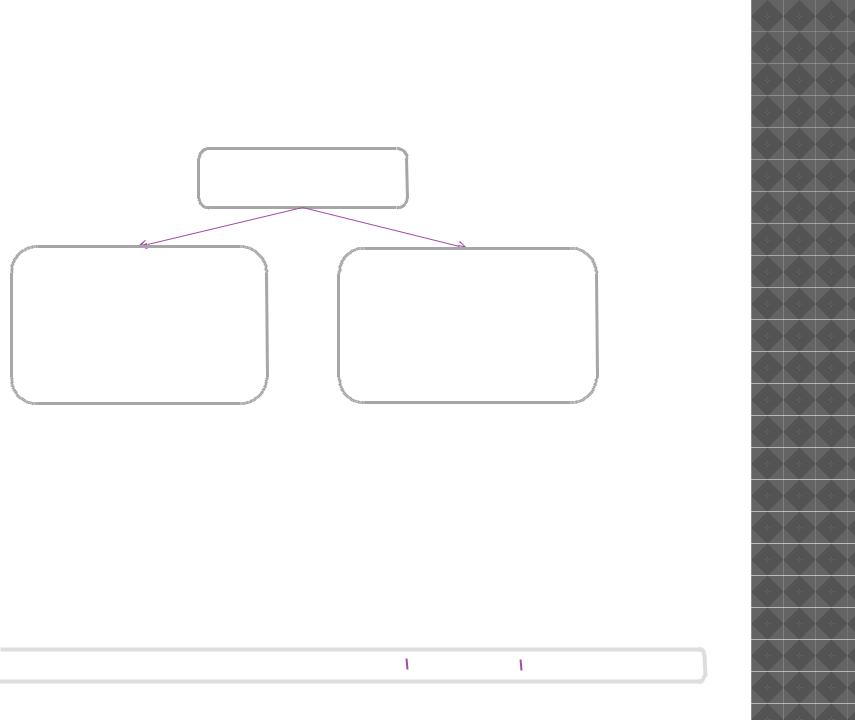

2. Субъекты налога на доходы физических лиц

Физические

лица

R |

N |

резиденты |

нерезиденты |

полная |

ограниченная |

налоговая |

налоговая |

обязанность |

обязанность |

– «не менее 183 календарных дней в течение 12 ледующих подряд месяцев» (ст. 207 НК РФ).

озраст.

ражданство.

ритерии (тесты) резидентства.

логовое право |

Слайд 4 |

www.pgplaw.ru |

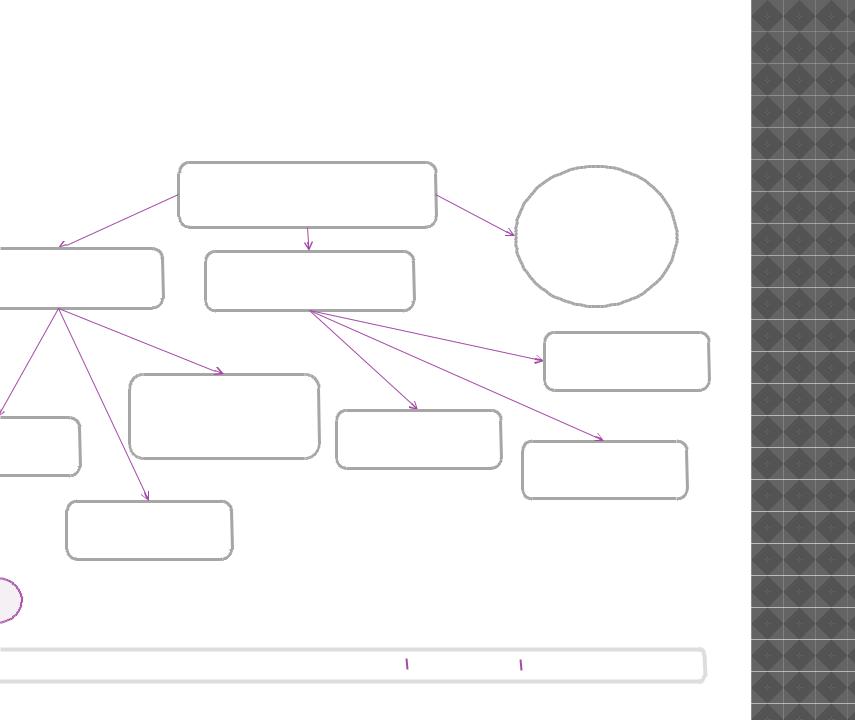

3. Объект и налоговая база. Виды облагаемых доходов

кт – факт получения лицом дохода. Презумпция аемости.

говая база – количественное выражение дохода за говый период, календарный год.

|

Доходы |

|

|

|

|

Материальная |

|

нежной |

|

выгода |

|

В натуральной |

(экономия: на %, |

||

орме |

|||

форме – |

при покупке Т у |

||

есчет в |

|||

Т., Р., У. |

взаимозависимых |

||

руб.) |

|||

|

лиц, при покупке |

||

|

|

ценных бумаг) |

мпция облагаемости дохода

логовое право |

Слайд 5 |

www.pgplaw.ru |

4. Ставки налога.

Методы подоходного налогообложения

Справедливость в налогообложении – равнонапряженность налогового бремени, его соразмерность способности к уплате налога.

Достигается варьированием методов (зависимости ставки от базы).

1.Равное налогообложение (лучше, чем податное неравенство);

2.Пропорциональное (постоянные % ставки);

3.Прогрессивное (с ростом базы растет ставка);

4.Регрессивное.

Прогрессивное налогообложение – изобретение социалистов, «наказание за успех», зачастую превращается в абсолютно несправедливое из-за инфляции (право «не видит» инфляции).

логовое право |

Слайд 6 |

www.pgplaw.ru |

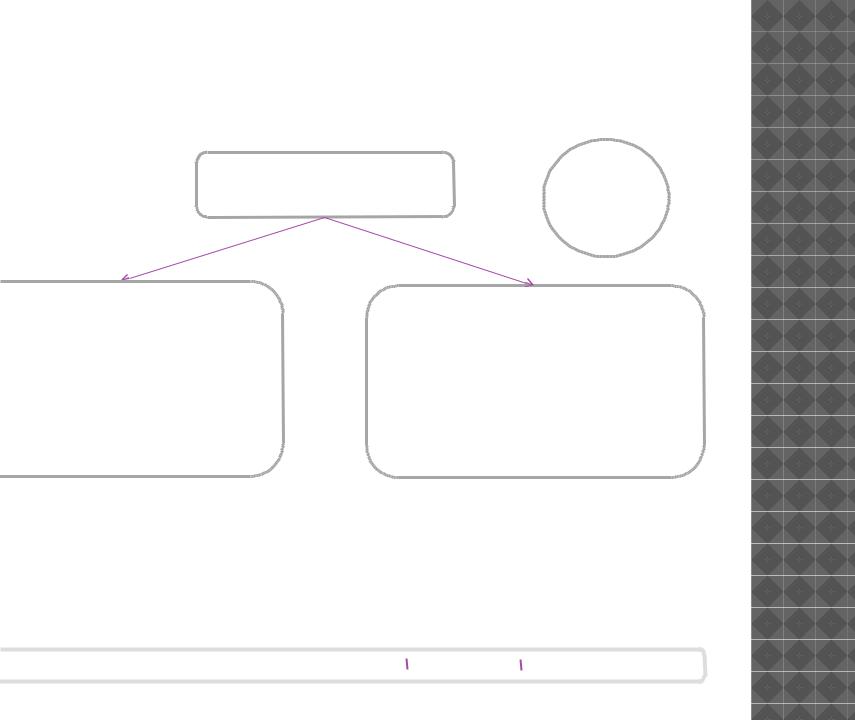

4. Система ставок по действующему законодательству РФ

(продолжение)

Ставки налога

R N

|

Повышенная |

|

|

|

35% для |

|

|

вная |

выигрышей, % |

Основная |

|

по вкладам |

|||

30% |

|||

% |

выше нормы, etc |

13 % для дивидендов

NB:

30% для мистера Х

Пониженная 13% для «трудовых доходов»

Пониженная 15% для дивидендов

?Шедулярная система для пропорционального налога, глобальная – для прогрессивного?

логовое право |

Слайд 7 |

www.pgplaw.ru |

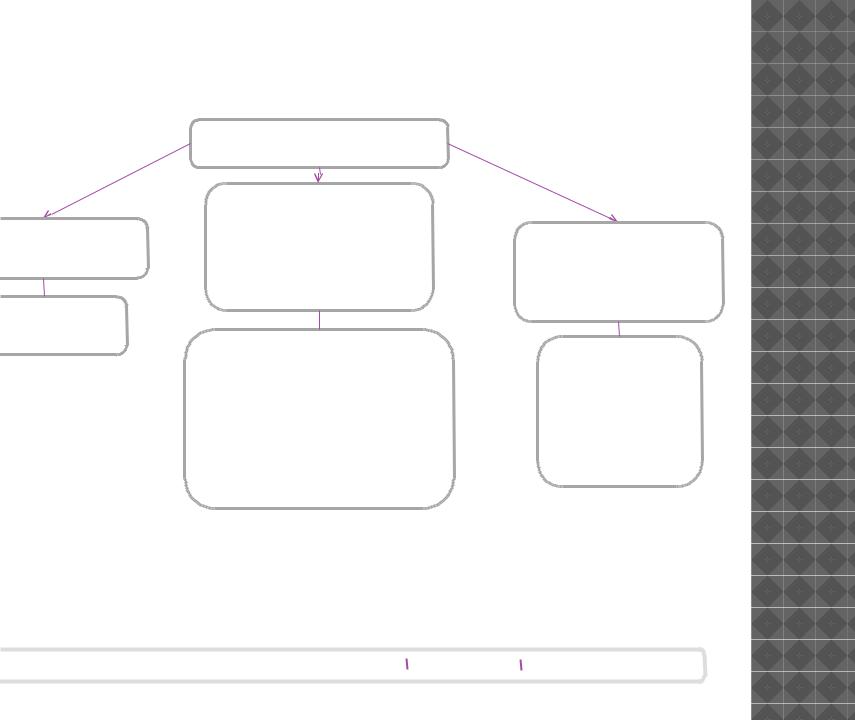

5. – 6. Порядок исчисления и уплаты

Порядок исчисления и уплаты

30

апреля

!

держание налога у |

|

источника дохода |

Самостоятельная |

налоговым агентом |

уплата по декларации |

(заработная плата, |

(предпринимательский |

пассивные доходы – |

доход активного типа, |

проценты, |

а также зарубежные |

дивиденды) |

доходы) |

Для пропорционального налога подача деклараций ми налогоплательщиками не требуется, в отличие от огрессивного. Налоговое администрирование проще, чаев уклонения меньше.

логовое право |

Слайд 8 |

www.pgplaw.ru |

5. – 6. Порядок исчисления и уплаты налога – форма декларации

(продолжение)

логовое право |

Слайд 9 |

www.pgplaw.ru |

7.Налоговые льготы

вподоходном налогообложении

Льготы

Изъятия

. 217 НК РФ

Скидки,

лимитированные и не лимитированные («вычеты» в гл.23)

«налоговые субсидии»

•Стандартные

•Социальные

•инвестиционные

•Имущественные

•Профессиональные

Налоговые

освобождени

я

(«каникулы»)

Например,

освобождени

едоходов

членов

фермерских хозяйств на 5 лет – п. 14 ст.

217)

Прожиточный минимум – необлагаемый минимум – не льгота, а способ счета базы. В РФ отменен, т.к. его суммы были ничтожно малы и лишь рудняли администрирование налога.

логовое право |

Слайд 10 |

www.pgplaw.ru |